บล.กสิกรไทย:

สรุปงบ 3Q24 หุ้นกลุ่มอสังหาริมทรัพย์ : ชะลอการพัฒนาให้สอดคล้องกับอุปสงค์

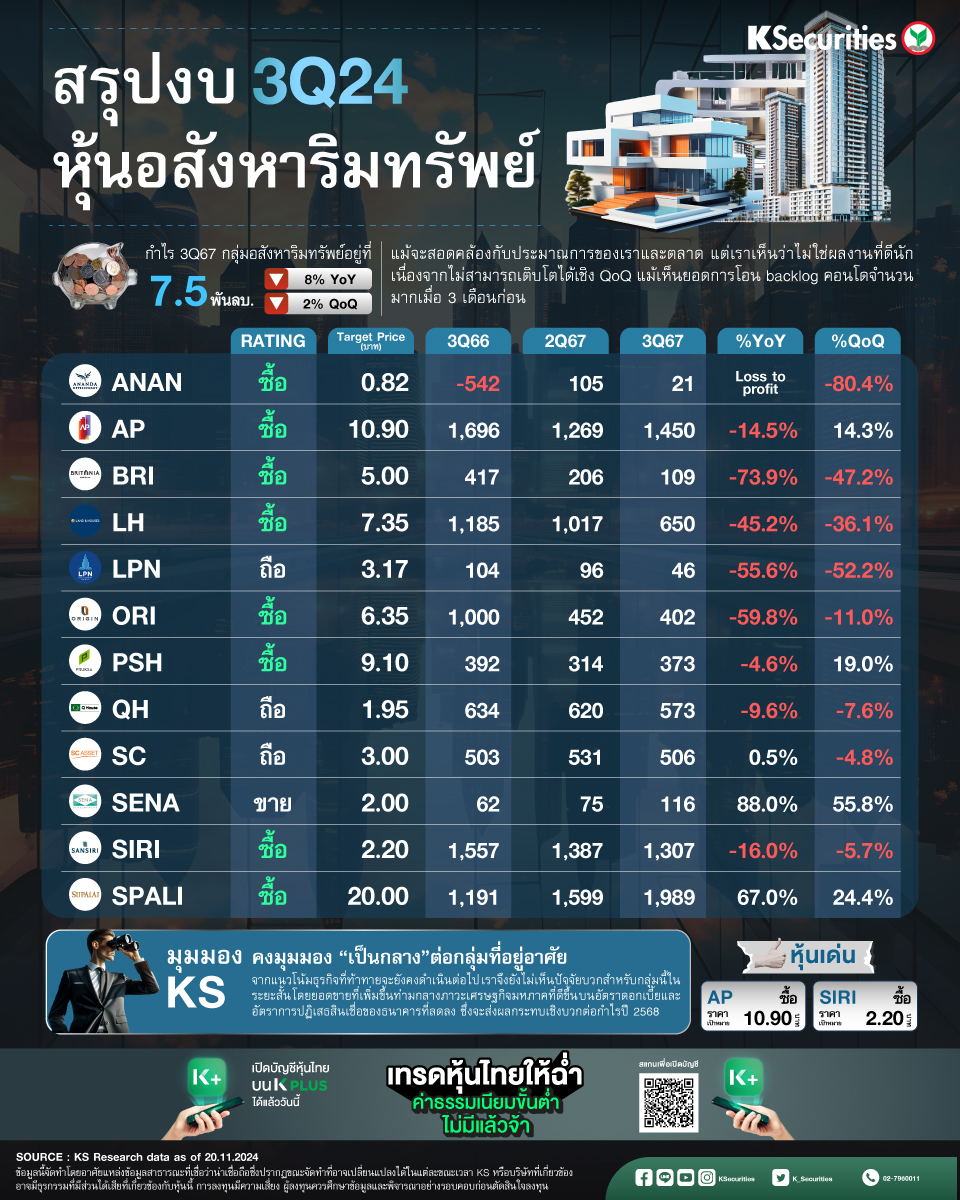

- กำไรไตรมาส 3/2567 ลดลงเล็กน้อยทั้ง YoY และ QoQ บริษัทพัฒนาอสังหาฯ 12 รายภายใต้การวิเคราะห์ของเรารายงานกำไรรวมไตรมาส 3/2567 ที่ 7.5 พันลบ. ลดลง 8% YoY และ 2% QoQ แม้จะสอดคล้องกับประมาณการของเราและตลาด แต่เราเห็นว่าไม่ใช่ผลงานที่ดีนัก เนื่องจากไม่สามารถเติบโตได้เชิง QoQ แม้เห็นยอดการโอน backlog คอนโดจำนวนมากเมื่อ 3 เดือนก่อน ดังนั้น กำไรช่วง 9 เดือน 2567 จึงลดลง 20% YoY เป็น 2.13 หมื่นลบ. โดยมีเพียง SPALI และ SENA เท่านั้นที่สามารถรายงานการเติบโตเชิงบวก YoY และ QoQ

- มูลค่าการโอนกรรมสิทธิ์พุ่งสูงขึ้น แรงกดดันต่อความสามารถในการทำกำไรยังคงดำเนินต่อไป ในไตรมาส 3/2567 แม้ว่ามูลค่าการโอนกรรมสิทธิ์รวมของบริษัทพัฒนาอสังหาฯ ชั้นนำเหล่านี้ โดยเฉพาะในระดับ JV จะพุ่งสูงขึ้นทั้ง YoY และ QoQ ตามที่คาดไว้ จากยอดโอน backlog คอนโด ซึ่งเห็นได้อย่างชัดเจนจากส่วนแบ่งกำไรจากเงินลงทุนที่เพิ่มขึ้นอย่างมาก แต่จากการแข่งขันที่รุนแรงในตลาด โดยเฉพาะในผลิตภัณฑ์แนวราบ อัตรากำไรขั้นต้น (GPM) ของที่อยู่อาศัยของบริษัทพัฒนาอสังหาฯ ทั้ง 12 ราย หดตัวลงอีก 1.0ppt YoY และ 0.5ppt QoQ สู่ระดับต่ำสุดในรอบ 4 ปีที่ 30.6%

- ใช้กลยุทธ์การจัดการ CF แบบเข้มข้น เนื่องจากสถานการณ์เช่นนี้มีแนวโน้มที่จะยืดเยื้อ การบริหารกระแสเงินสด (CF) จึงกลายเป็นเรื่องสำคัญ นอกจากการลดต้นทุนการบริหารจัดการและแคมเปญการตลาดที่ใช้ตามความเหมาะสมแล้ว เรายังพบว่าการพัฒนาโครงการชะลอตัวลง โดยเห็นได้ชัดจากการเริ่มลดลงของสต๊อกบ้าน ซึ่งจะช่วยให้บริหารจัดการหนี้สินที่มีภาระดอกเบี้ยและกระแสเงินสดทำได้ดีขึ้น

- มูลค่าเปิดโครงการใหม่ไตรมาส 4/2567 ยังคงอยู่ในระดับสูง แต่มีแนวโน้มลดลงในปี 2568 โดย ณ ปัจจุบัน เราคาดว่ามูลค่าบ้านใหม่ปี 2567 จะสูงสุดในไตรมาส 4/2567 แม้ว่าหลายบริษัทจะปรับลดแผนการเปิดตัวโครงการใหม่ในปี 2567 เช่น ANAN BRI LPN ORI PSH SENA และ SIRI ส่งผลให้มูลค่าการเปิดตัวโครงการใหม่ปี 2567 จะลดลง 16% YoY เป็น 3.14 แสนลบ. แต่ตัวเลขดังกล่าวเพียงพอที่จะส่งผลให้กำไรไตรมาส 4/2567 โดดเด่น เนื่องจากนอกจากการเป็นช่วงไฮซีซั่นและการโอนกรรม backlog คอนโดที่มีเป็นจำนวนมากแล้ว การสิ้นสุดมาตรการช่วยด้านภาษีสำหรับบ้านราคาไม่เกิน 7 ลบ.จะเป็นตัวช่วยสำคัญ

- คงมุมมองที่เป็นกลางกลุ่มธุรกิจ การเติบโตทาง ศก. ภายใต้อัตราดอกเบี้ยที่ผ่อนคลายจะเป็นปัจจัยสำคัญที่ส่งผลให้กลุ่มเติบโตในปี 68

- หุ้นเด่น

- AP “ซื้อ” TP 10.90 บาท

- SIRI “ซื้อ” TP 2.20 บาท

- Advertisement -

{kind=link}