บล.กสิกรไทย:

BAY Selective Growth พร้อมระมัดระวังต่อแนวโน้ม NPL

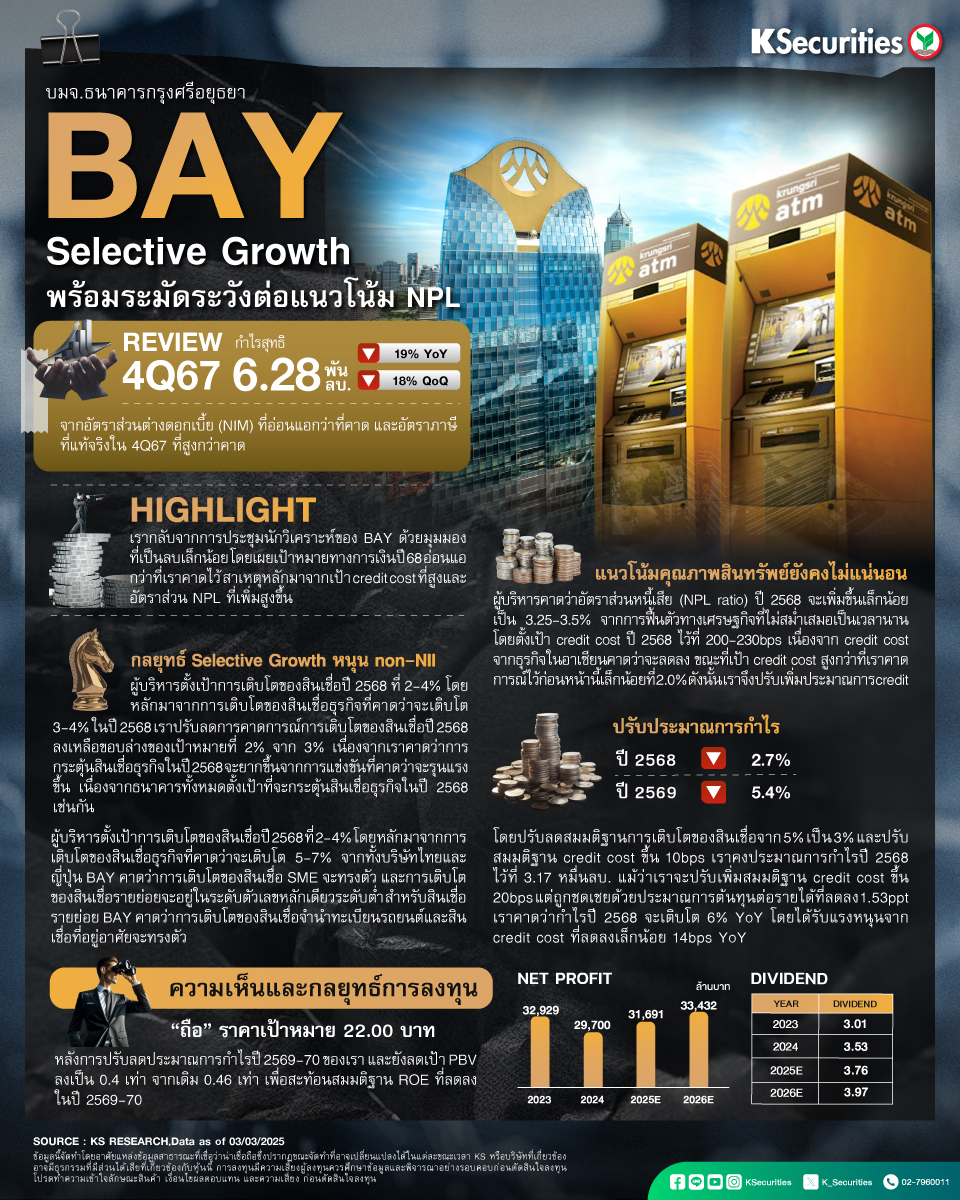

- เมื่อวานนี้ BAY จัดการประชุมนักวิเคราะห์ และเผยเป้าหมายทางการเงินปี 68 อ่อนแอกว่าที่เราคาดไว้ สาเหตุหลักมาจากเป้า credit cost ที่สูงและอัตราส่วน NPL ที่เพิ่มสูงขึ้น

- เราปรับลดประมาณการกำไรปี 69-70 ลง 2.4% และ 5.7% ตามการเติบโตของสินเชื่อที่ลดลงและสมมติฐาน credit cost ที่สูงขึ้น

- เราคงคำแนะนำ “ถือ” แต่ปรับ TP ลงจาก 24.75 บาท เป็น 22 บาท และปรับลดตัวคูณ PBV ลงจาก 0.46 เท่า เป็น 0.4 เท่า เช่นกัน

มุมมอง KS

- แนะ “ถือ” และปรับลดเป้าหมายราคาเป็น 22 บาท จากเดิม 24.75 บาท หลังการปรับลดประมาณการกำไรปี 2569-70 ของเรา และยังลดเป้า PBV ลงเป็น 0.4 เท่า จากเดิม 0.46 เท่า เพื่อสะท้อนสมมติฐาน ROE ที่ลดลงในปี 2569-70

- Advertisement -

{kind=link}