บล.กสิกรไทย:

WARRIX : เริ่มเห็นถึงสัญญาณการชะลอตัวลงของยอดขาย

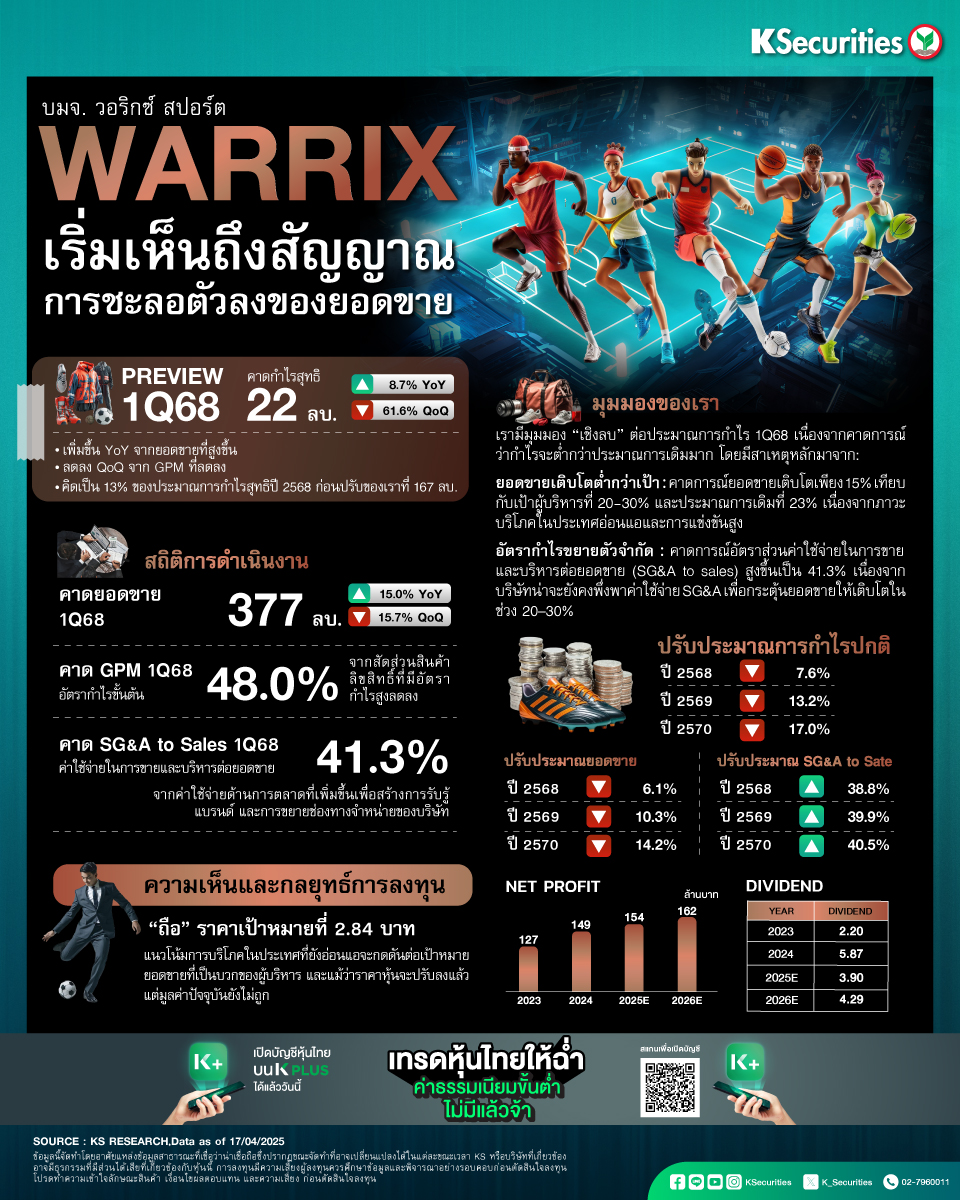

- คาดกำไรสุทธิไตรมาส 1/68 อยู่ที่ 22 ลบ. เพิ่มขึ้น 8.7% YoY จากยอดขายที่สูงขึ้น แต่ลดลง 61.6% QoQ จาก GPM ที่ลดลง โดยคิดเป็น 13% ของประมาณการกำไรสุทธิปี 2568 ก่อนปรับของเราที่ 167 ลบ.

- สถิติการดำเนินงาน เราคาดว่ายอดขายในไตรมาส 1/2568 จะอยู่ที่ 377 ลบ. เพิ่มขึ้น 15% YoY จากยอดขายสินค้าที่ไม่มีลิขสิทธิ์ที่แข็งแกร่ง โดยเฉพาะคอลเลกชั่นโปโลคลาสสิกประกอบกับได้รับประโยชน์จากโครงการคืนภาษี แต่ลดลง 15.7% QoQ เนื่องจากเป็นช่วงโลว์ซีซันในไตรมาสแรกของปี เราคาดว่า GPM ในไตรมาส 1/2568 จะอยู่ที่ 48% เทียบกับ 49.9% ในไตรมาส 1/2567 และ 49.7% ในไตรมาส 4/2567 จากสัดส่วนสินค้าลิขสิทธิ์ที่มีอัตรากำไรสูงลดลง เราคาดว่าอัตราส่วน SG&A to sales จะยังคงอยู่ในระดับสูงที่ 41.3% เทียบกับ 43.6% ในไตรมาส 1/2567 และ 34.3% ในไตรมาส 4/2567 เนื่องจากค่าใช้จ่ายด้านการตลาดที่เพิ่มขึ้นเพื่อสร้างการรับรู้แบรนด์ และการขยายช่องทางจำหน่ายของบริษัท ดังนั้นเราคาดว่าอัตรากำไรสุทธิในไตรมาส 1/2568 จะอยู่ที่ 5.8% เทียบกับ 6.2% ในไตรมาส 1/2567

- มุมมองของเรา เรามีมุมมองเชิงลบต่อประมาณการกำไรไตรมาส 1/2568 ของเรา เนื่องจากคิดเป็นเพียง 13.2% ของประมาณการกำไรก่อนปรับของเรา โดยประการแรก เราคาดว่ายอดขายในไตรมาส 1/2568 จะเติบโตเพียง 15% เทียบกับเป้าหมายการเติบโตของรายได้ที่ผู้บริหารตั้งไว้ที่ 20–30% และประมาณการเดิมของเราที่ 23% ซึ่งเราเชื่อว่าเป็นผลมาจากการบริโภคในประเทศที่ยังอ่อนแอ และการแข่งขันที่รุนแรงขึ้นในตลาดเสื้อผ้ากีฬาและแฟชั่นภายในประเทศ ประการที่สอง เรายังคงมุมมองว่าอัตรากำไรของบริษัทจะขยายตัวได้อย่างจำกัด โดยเราคาดว่า SG&A to sales ในไตรมาส 1/2568 จะอยู่ที่ 41.3% เทียบกับ 34.3% ในไตรมาส 4/2567 และ 43.6% ในไตรมาส 1/2567 เนื่องจากบริษัทจะยังคงพึ่งพา SG&A เพื่อผลักดันยอดขายให้เติบโตในช่วง 20–30%

- ปรับปรุงประมาณการกำไร เพื่อสะท้อนถึงกำไรไตรมาส 1/2568 ที่คาดว่าจะอ่อนแอ และค่าใช้จ่าย SG&A ที่เพิ่มขึ้นเพื่อสร้างการรับรู้แบรนด์

- เราได้ปรับลดประมาณการกำไรปกติปี 2568/69/70 ลง 7.6%/13.2%/17% ตามลำดับ

- เราปรับลดประมาณการยอดขายปี 2568/69/70 ลง 6.1%/10.3%/14.2% เพื่อสะท้อนการบริโภคในประเทศที่ชะลอตัว ประการที่สอง

- เราปรับเพิ่มประมาณการ SG&A to sales ปี 2568/69/70 จาก 38.6%/39.6%/40.2% เป็น 38.8%/39.9%/40.5% จากค่าใช้จ่ายด้านการตลาดที่เพิ่มขึ้น

- แนะนำ “ถือ” และ TP ที่ 2.84 บาท แนวโน้มการบริโภคในประเทศที่ยังอ่อนแอจะกดดันต่อเป้าหมายยอดขายที่เป็นบวกของผู้บริหาร และแม้ว่าราคาหุ้นจะปรับลงแล้ว แต่มูลค่าปัจจุบันยังไม่ถูก

- Advertisement -

{kind=link}