บล.กสิกรไทย:

SPRC คาดกำไร 1H68 มีแนวโน้มอ่อนแอ

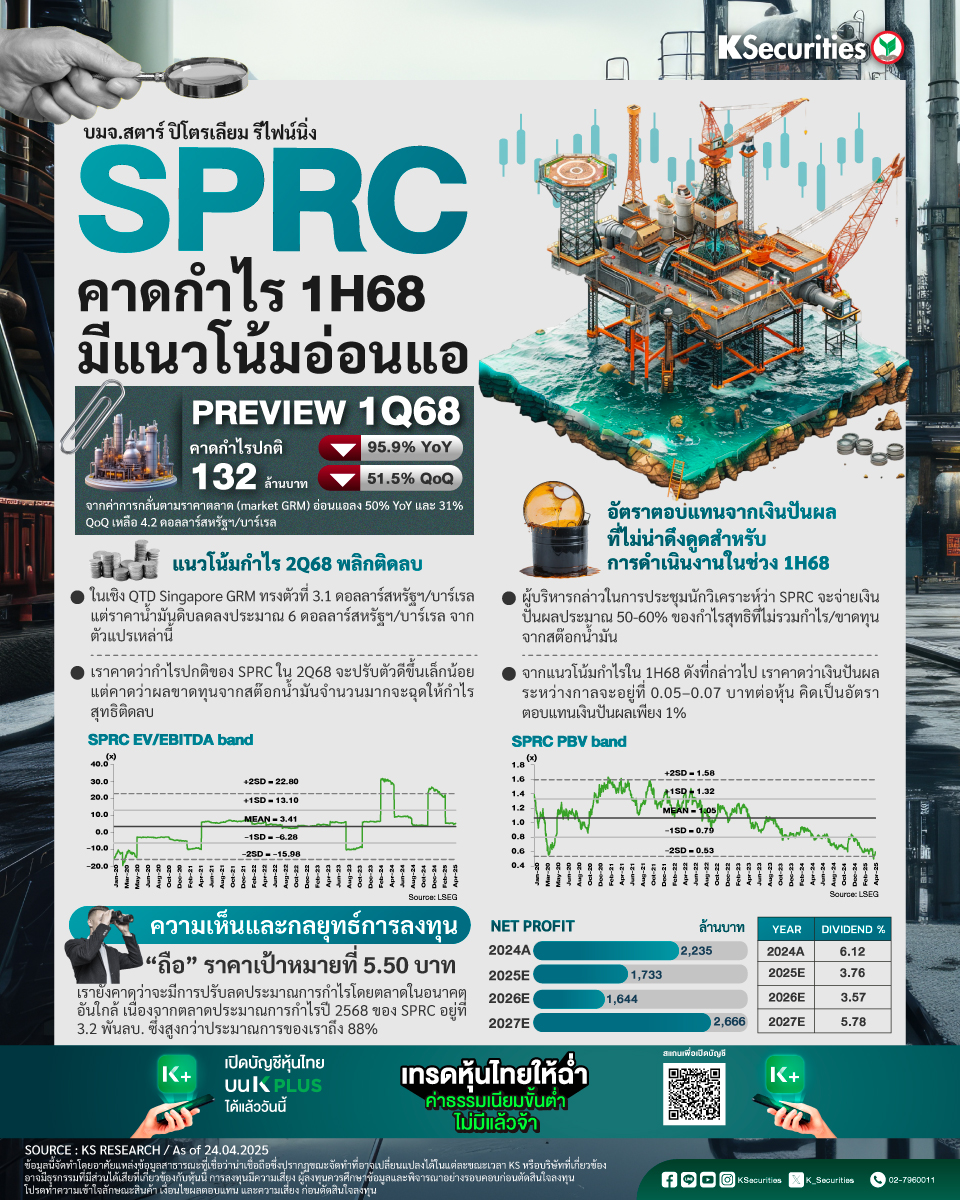

- คาดกำไรปกติไตรมาส 1/2568 จะอ่อนแอลงทั้ง YoY, QoQ เราคาดว่ากำไรปกติของ SPRC ในไตรมาส 1/2568 จะลดลง 96% YoY และ 52% QoQ เหลือ 81 ลบ. เนื่องจากค่าการกลั่น (market GRM) ปรับลดลง 50% YoY และ 31% QoQ เหลือ 4.2 ดอลลาร์สหรัฐฯ/บาร์เรล แม้ว่าอัตราการใช้กำลังการกลั่นจะเพิ่มขึ้น 5% QoQ เป็น 163 KBD สำหรับรายการที่ไม่เกิดขึ้นประจำ

- เราประเมินว่า SPRC จะมีกำไรจากสต๊อกน้ำมัน 239 ลบ. และกำไรจากอัตราแลกเปลี่ยน 178 ลบ.ในไตรมาส 1/2568 จากราคาน้ำมันดิบที่ปรับตัวขึ้นเล็กน้อยและค่าเงินบาทที่แข็งค่าขึ้นเมื่อเทียบกับดอลลาร์สหรัฐฯ ดังนั้น กำไรสุทธิของ SPRC ในไตรมาส 1/2568 น่าจะอยู่ที่ประมาณ 450 ลบ. เพิ่มขึ้น 176% QoQ แต่ลดลง 89% YoY

- แนวโน้มกำไรไตรมาสที่ 2/2568 พลิกติดลบ ในเชิง QTD Singapore GRM ทรงตัวที่ 3.1 ดอลลาร์สหรัฐฯ/บาร์เรล แต่ราคาน้ำมันดิบลดลงประมาณ 6 ดอลลาร์สหรัฐฯ/บาร์เรล จากตัวแปรเหล่านี้ เราคาดว่ากำไรปกติของ SPRC ในไตรมาส 2/2568 จะปรับตัวดีขึ้นเล็กน้อย แต่คาดว่าผลขาดทุนจากสต๊อกน้ำมันจำนวนมากจะฉุดให้กำไรสุทธิติดลบ

- อัตราตอบแทนจากเงินปันผลที่ไม่น่าดึงดูดสำหรับการดำเนินงานในช่วงครึ่งแรกของปี 2568 ผู้บริหารกล่าวในการประชุมนักวิเคราะห์ว่า SPRC จะจ่ายเงินปันผลประมาณ 50-60% ของกำไรสุทธิที่ไม่รวมกำไร/ขาดทุนจากสต๊อกน้ำมัน ดังนั้น จากแนวโน้มกำไรในครึ่งแรกของปี 2568 ดังที่กล่าวไป เราคาดว่าเงินปันผลระหว่างกาลจะอยู่ที่ 0.05–0.07 บาทต่อหุ้น คิดเป็นอัตราตอบแทนเงินปันผลเพียง 1%

มุมมอง KS

- แนะ “ถือ” ด้วยราคาเป้าหมายกลางปี 2569 ที่ 5.50 บาท คำแนะนำของเราอิงจาก upside ที่จำกัดต่อราคาเป้าหมายที่ 5.50 บาท ที่คำนวณจ่าก PBV -1.75SD อีกทั้ง อัตราตอบแทนจากเงินปันผลที่ไม่น่าสนใจ

- นอกจากนี้ เรายังคาดว่าจะมีการปรับลดประมาณการกำไรโดยตลาดในอนาคตอันใกล้ เนื่องจากตลาดประมาณการกำไรปี 2568 ของ SPRC อยู่ที่ 3.2 พันลบ. ซึ่งสูงกว่าประมาณการของเราถึง 88%

- Advertisement -

{kind=link}