บล.กสิกรไทย:

THANI คาดดีขึ้นในระยะสั้น ระยะยาวยังต้องระมัดระวัง

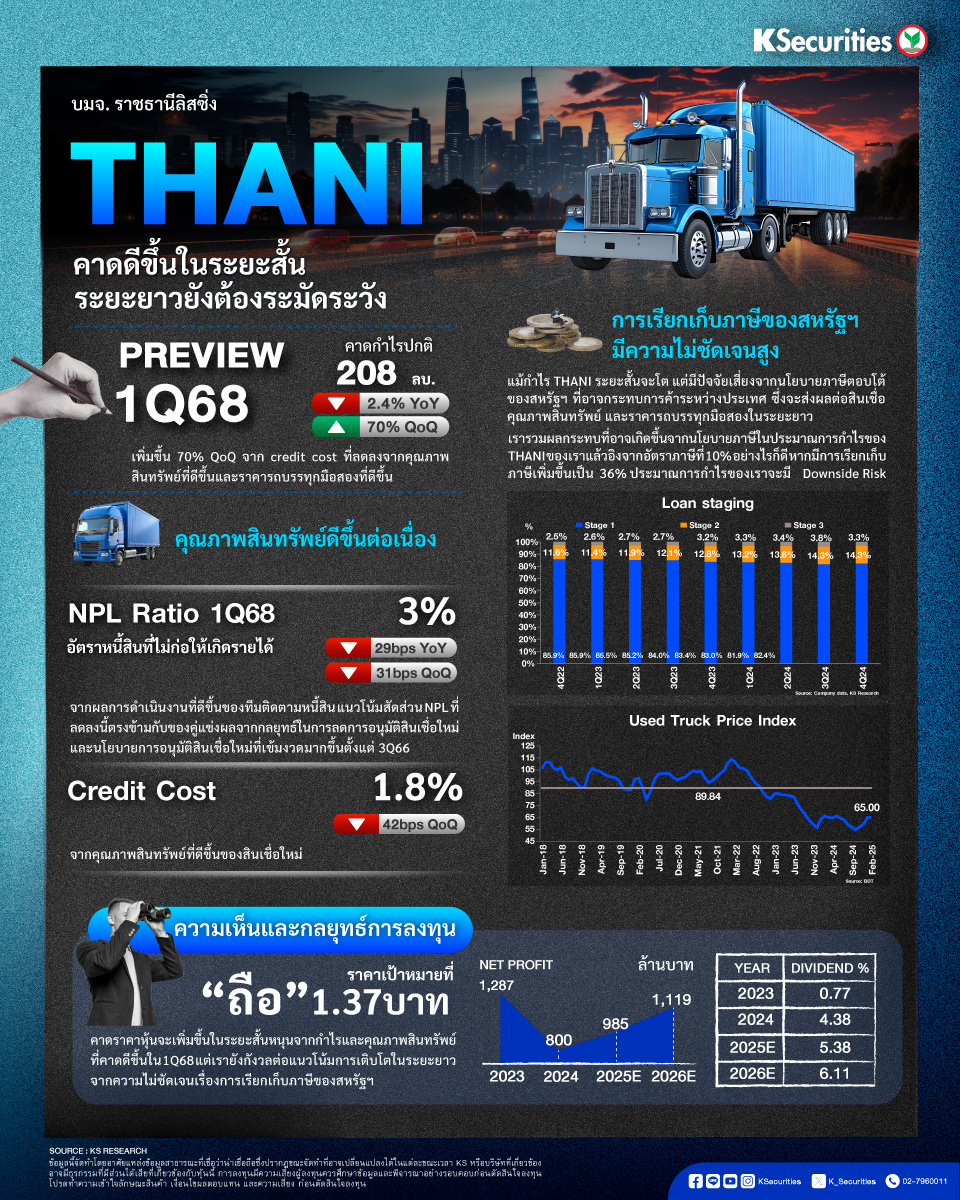

- คาดกำไรปกติไตรมาส 1/68 ที่ 208 ลบ. เพิ่มขึ้น 70% QoQ จาก credit cost ที่ลดลงจากคุณภาพสินทรัพย์ที่ดีขึ้นและราคารถบรรทุกมือสองที่ดีขึ้น

- จากการพูดคุยกับทีมนักลงทุนสัมพันธ์ของ THANI เราคาดว่าสัดส่วน NPL ไตรมาส 1/2568 จะลดลง QoQ มาอยู่ที่ 3% ลดลง 31 bps QoQ จากผลการดำเนินงานที่ดีขึ้นของทีมติดตามหนี้สิน แนวโน้มสัดส่วน NPL ที่ลดลงนี้ตรงข้ามกับของคู่แข่ง

- ผลจากกลยุทธ์ในการลดการอนุมัติสินเชื่อใหม่และนโยบายการอนุมัติสินเชื่อใหม่ที่เข้มงวดมากขึ้นตั้งแต่ไตรมาส 3/2566 ดังนั้น เราจึงคาดว่า credit cost ไตรมาส 1/2568 จะดีขึ้นมาอยู่ที่ 1.8% ลดลง 42bps QoQ จากคุณภาพสินทรัพย์ที่ดีขึ้นของสินเชื่อใหม่

- เพิ่มคำแนะนำเป็น “ถือ” คาดราคาหุ้นจะเพิ่มขึ้นในระยะสั้นหนุนจากกำไรและคุณภาพสินทรัพย์ที่คาดดีขึ้นในไตรมาส 1/68 แต่เรายังกังวลต่อแนวโน้มการเติบโตในระยะยาวจากความไม่ชัดเจนเรื่องการเรียกเก็บภาษีของสหรัฐฯ

- Advertisement -

{kind=link}