บล.กสิกรไทย:

กลุ่มธนาคาร สรุปผลประกอบการ 1Q68 กำไรทรงตัว แต่คุณภาพสินทรัพย์ลดลง

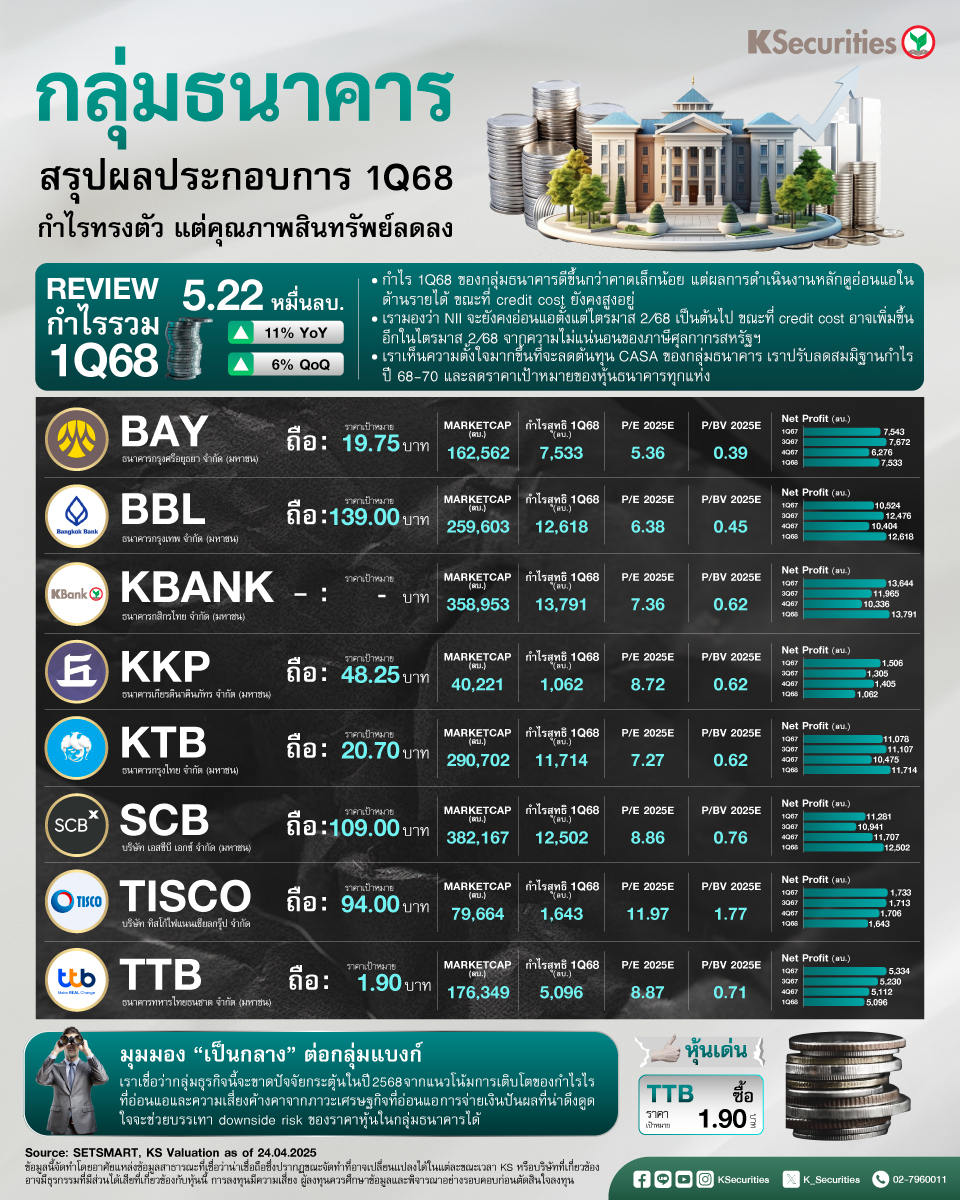

- NIM อ่อนแอและความเสี่ยงเกี่ยวกับคุณภาพสินทรัพย์ในไตรมาส 1/2568 กำไรรวมไตรมาส 1/2568 ของกลุ่มธนาคารอยู่ที่ 5.22 หมื่นลบ. เพิ่มขึ้น 11% QoQ และ 6% YoY กำไรสูงกว่าที่เราและตลาดคาดการณ์ไว้เล็กน้อยที่ 4% และ 5% ตามลำดับ จากกำไรจากการลงทุนที่สูงกว่าคาดและค่าใช้จ่ายในการดำเนินงาน (opex) ที่ต่ำกว่าคาดเล็กน้อย

- อย่างไรก็ตาม รายละเอียดของผลการดำเนินงานหลัก เช่น การเติบโตของสินเชื่อ อัตราส่วนต่างดอกเบี้ย (NIM) และค่าใช้จ่ายสำรองหนี้สูญ (credit cost) อ่อนแอกว่าที่คาดไว้ เรากังวลมากขึ้นเกี่ยวกับคุณภาพสินทรัพย์จากผลกระทบทางเศรษฐกิจที่ไม่แน่นอนจากภาษีศุลกากรของสหรัฐฯ ซึ่งจะส่งผลให้คุณภาพสินเชื่ออ่อนแอลงในไตรมาส 2-3/2568

- แนวโน้มสินเชื่ออ่อนแอ เราคาดว่าสินเชื่อปี 2568 จะลดลงอีกจากปี 2567 ซึ่งเห็นได้จากสินเชื่อรวมไตรมาส 1/2568 ที่ลดลงเล็กน้อย และการลงทุนภาคธุรกิจที่อาจล่าช้าลงในไตรมาส 2-3/2568 โดยรอเห็นทิศทางที่ชัดเจนขึ้นของภาษีการค้า นอกจากนี้ สินเชื่อธุรกิจจะเป็นกลุ่มเดียวเท่านั้นที่สามารถเติบโตได้ในปี 2568 ซึ่งจะส่งผลต่อผลตอบแทนสินเชื่อโดยรวมด้วย เนื่องจากสินเชื่อประเภทนี้มีผลตอบแทนสินเชื่อต่ำ

- Credit cost ยังคงสูง เราเชื่อว่าธนาคารส่วนใหญ่จะต้องใช้เงินสำรองส่วนเกิน (management overlay) เพิ่มเติมในช่วงไตรมาส 2-3/2568 และ credit cost น่าจะเพิ่มขึ้นมากกว่า 150bps เทียบกับ 149bps ในไตรมาส 1/2568 เราเชื่อว่าธนาคารจะต้องลดระดับคุณภาพสินเชื่อลูกค้าสินเชื่อเชิงพาณิชย์บางรายลงมาเป็นสินเชื่อจัดชั้น Stage 2 ในไตรมาส 2/2568 ซึ่งจะส่งผลให้ credit cost สูงขึ้น

- เนื่องจากเราคาดว่าลูกค้าที่เป็นผู้ผลิตจะมีความเสี่ยงต่อการส่งออกไปยังสหรัฐฯ ทั้งทางตรงและทางอ้อมมากขึ้น สำหรับธนาคารขนาดใหญ่ เราประเมินว่า 15-20% ของสินเชื่อทั้งหมดจะเกี่ยวข้องกับภาคการส่งออก ในขณะที่มีเพียง SCB เท่านั้นที่มีสินเชื่อเพื่อการส่งออก 2.00 แสนลบ. หรือ 8% ของสินเชื่อทั้งหมด

- มีโอกาสลดต้นทุน CASA หากมองในแง่ดี จากการประชุมนักวิเคราะห์หลายครั้งเมื่อสัปดาห์ที่ผ่านมา เรามองว่าธนาคารพาณิชย์มีศักยภาพมากขึ้นที่จะลดอัตราดอกเบี้ยเงินฝากออมทรัพย์หรือต้นทุน CASA แม้ว่าอัตราดอกเบี้ยปัจจุบันจะอยู่ที่ 0.25% ก็ตาม เนื่องจากสภาพคล่องที่แข็งแกร่ง

- ความต้องการเงินทุนที่ลดลง และอัตราดอกเบี้ยที่เทียบเคียงได้ในตลาดเงินที่ต่ำกว่า CASA คิดเป็น 60-80% ของเงินฝากทั้งหมด และหากสามารถลดต้นทุนได้ ก็จะช่วยบรรเทาผลตอบแทนจากเงินกู้ที่ลดลงจากการปรับลดอัตราดอกเบี้ยนโยบายอีก 2 ครั้งในปี 2568 ที่คาดว่าจะเกิดขึ้นได้

- ปรับลดประมาณการกำไรปี 2568-70 เนื่องจากผลงานหลักไตรมาส 1/2568 ที่อ่อนแอ เราจึงปรับลดประมาณการกำไรปี 2568-70 ของกลุ่มธนาคารลง 1.6% 4.5% และ 5.3% เป็น 1.853 แสนลบ. 1.872 แสนลบ. และ 1.907 แสนลบ. โดยปรับลดสมมติฐาน NIM และการเติบโตของสินเชื่อ แต่ปรับเพิ่มสมมติฐาน credit cost เราคาดว่ากำไรปี 2568 จะลดลง 5% ก่อนที่จะฟื้นตัวขึ้นเล็กน้อยราว 1% ในปี 2569

- เราคงมุมมองที่เป็นกลางต่อกลุ่มธนาคาร โดยเลือก TTB เป็นหุ้นเด่น รายละเอียดของการเปลี่ยนแปลงราคาเป้าหมายและคำแนะนำอยู่ในแผนภาพ 10 เราเชื่อว่ากลุ่มธุรกิจนี้จะขาดปัจจัยกระตุ้นในปี 2568 จากแนวโน้มการเติบโตของกำไรไรที่อ่อนแอและความเสี่ยงค้างคาจากภาวะเศรษฐกิจที่อ่อนแอ การจ่ายเงินปันผลที่น่าดึงดูดใจจะช่วยบรรเทา downside risk ของราคาหุ้นในกลุ่มธนาคารได้

- Advertisement -

{kind=link}