บล.กสิกรไทย:

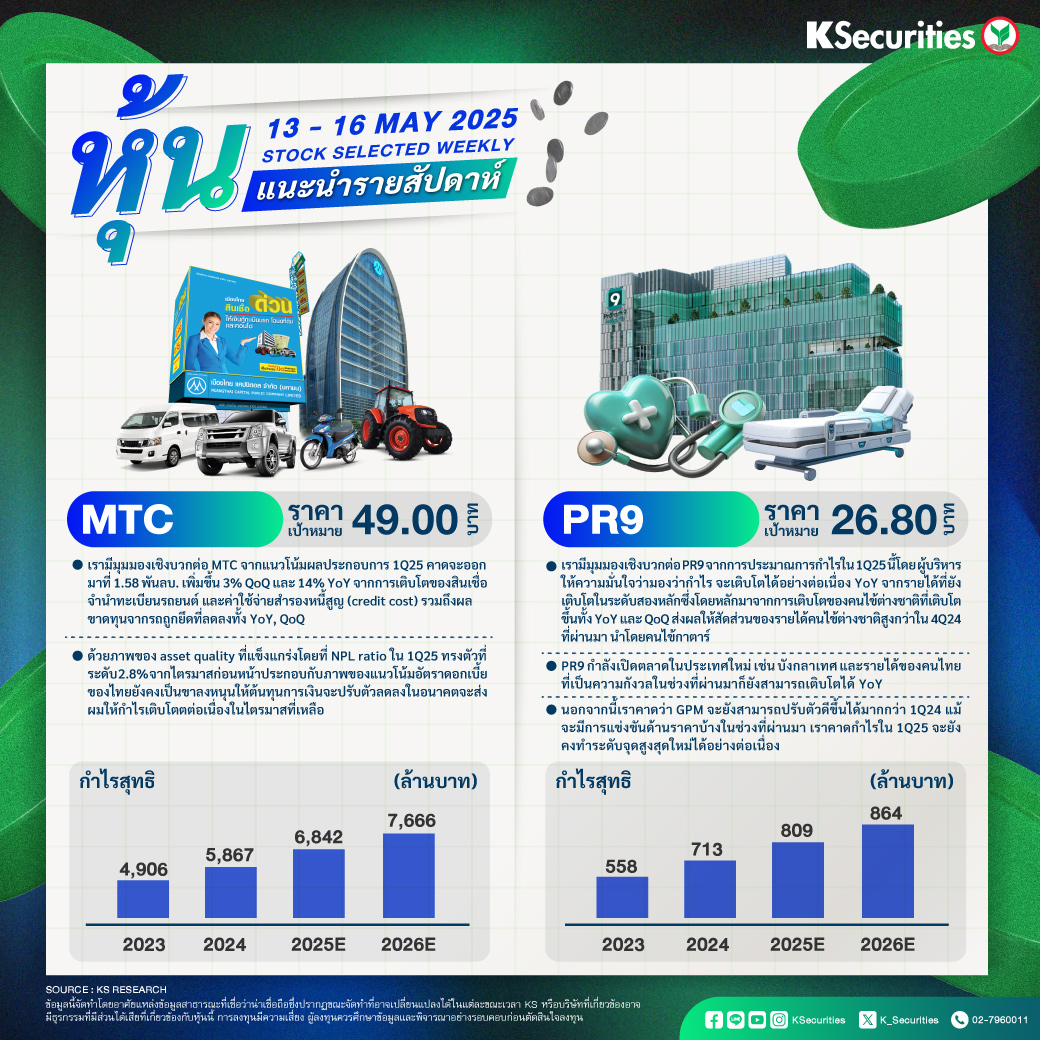

MTC: ราคาพื้นฐาน 49.00 บาท

- เรามีมุมมองเชิงบวกต่อ MTC จากแนวโน้มผลประกอบการ 1Q25 คาดจะออกมาที่ 1.58 พันลบ. เพิ่มขึ้น 3% QoQ และ 14% YoY จากการเติบโตของสินเชื่อจำนำทะเบียนรถยนต์ และค่าใช้จ่ายสำรองหนี้สูญ (credit cost) รวมถึงผลขาดทุนจากรถถูกยึดที่ลดลงทั้ง YoY, QoQ

- ด้วยภาพของ asset quality ที่แข็งแกร่งโดยที่ NPL ratio ใน 1Q25 ทรงตัวที่ระดับ 2.8% จากไตรมาสก่อนหน้าประกอบกับ ภาพของแนวโน้มอัตราดอกเบี้ยของไทยยังคงเป็นขาลงหนุนให้ต้นทุนการเงินจะปรับตัวลดลงในอนาคตจะส่งผมให้กำไรเติบโตตต่อเนื่องในไตรมาสที่เหลือ

PR9: ราคาพื้นฐาน 26.80 บาท

- เรามีมุมมองเชิงบวกต่อ PR9 จากการประมาณการกำไรใน 1Q25 นี้โดย ผู้บริหารให้ความมั่นใจว่ามองว่ากำไร จะเติบโตได้อย่างต่อเนื่อง YoY จากรายได้ที่ยังเติบโตในระดับสองหลักซึ่งโดยหลักมาจากการเติบโตของคนไข้ต่างชาติที่เติบโตขึ้นทั้ง YoY และ QoQ ส่งผลให้สัดส่วนของรายได้คนไข้ต่างชาติสูงกว่าใน 4Q24 ที่ผ่านมา นำโดยคนไข้กาตาร์

- PR9 กำลังเปิดตลาดในประเทศใหม่ เช่น บังกลาเทศ และรายได้ของคนไทยที่เป็นความกังวลในช่วงที่ผ่านมาก็ยังสามารถเติบโตได้ YoY

- นอกจากนี้เราคาดว่า GPM จะยังสามารถปรับตัวดีขึ้นได้มากกว่า 1Q24 แม้จะมีการแข่งขันด้านราคาบ้างในช่วงที่ผ่านมา เราคาดกำไรใน 1Q25 จะยังคงทำระดับจุดสูงสุดใหม่ได้อย่างต่อเนื่อง

- Advertisement -

{kind=link}