บล.กสิกรไทย:

THANI ดีขึ้นในระยะสั้น ยังต้องระมัดระวังในระยะยาว

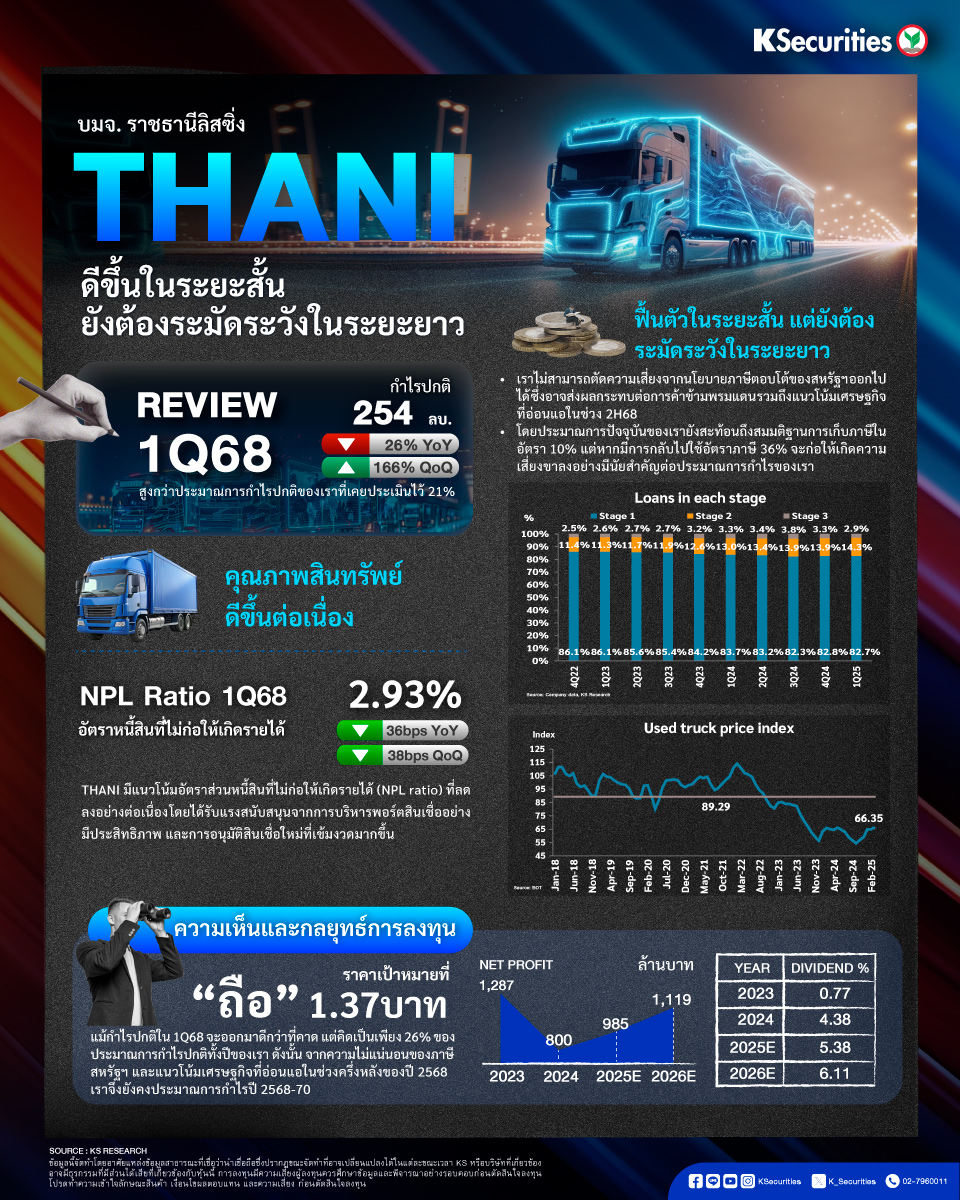

- กำไรปกติไตรมาส 1/2568 เพิ่มขึ้นอย่างมาก QoQ เมื่อวันที่ 7 พ.ค. THANI รายงานผลประกอบการไตรมาส 1/2568 โดยมีกำไรปกติอยู่ที่ 254 ลบ. เพิ่มขึ้น 166% QoQ แต่ลดลง 26% YoY และสูงกว่าประมาณการกำไรปกติของเราที่เคยประเมินไว้ 21% กำไรที่ออกมาดีกว่าคาดส่วนใหญ่มาจากค่าใช้จ่ายในการขายและบริหาร (SG&A) ที่ลดลงอย่างมาก ซึ่งคาดว่าจะมาจากการขาดทุนจากการด้อยค่าสินทรัพย์ที่บันทึกไว้เป็นค่าใช้จ่ายบริหารในไตรมาส 4/2567 และพลิกเป็นรายการขาดทุนจากการด้อยค่าสินทรัพย์ยึดคืนในไตรมาส 1/2568 ซึ่งได้รับการชดเชยบางส่วนด้วยค่าใช้จ่ายสำรองหนี้สูญ (credit cost) ที่ลดลง

- คุณภาพสินทรัพย์กำลังดีขึ้น THANI มีแนวโน้มอัตราส่วนหนี้สินที่ไม่ก่อให้เกิดรายได้ (NPL ratio) ที่ลดลงอย่างต่อเนื่อง โดยได้รับแรงสนับสนุนจากการบริหารพอร์ตสินเชื่ออย่างมีประสิทธิภาพ และการอนุมัติสินเชื่อใหม่ที่เข้มงวดมากขึ้น ในไตรมาส 1/2568 NPL ratio ลดลงมาอยู่ที่ 2.93% ลดลง 38bps QoQ แม้ว่าพอร์ตสินเชื่อจะหดตัว 5% QoQ ส่งผลให้ NPL ที่เป็นตัวเงินลดลงอย่างมีนัยสำคัญ 15.8% QoQ เหลือ 1.3 พันลบ.

- ฟื้นตัวในระยะสั้น แต่ยังต้องระมัดระวังในระยะยาว เราไม่สามารถตัดความเสี่ยงจากนโยบายภาษีตอบโต้ของสหรัฐฯ ออกไปได้ ซึ่งอาจส่งผลกระทบต่อการค้าข้ามพรมแดน รวมถึงแนวโน้มเศรษฐกิจที่อ่อนแอในช่วงครึ่งหลังของปี 2568 โดยประมาณการปัจจุบันของเรายังสะท้อนถึงสมมติฐานการเก็บภาษีในอัตรา 10% แต่หากมีการกลับไปใช้อัตราภาษี 36% จะก่อให้เกิดความเสี่ยงขาลงอย่างมีนัยสำคัญต่อประมาณการกำไรของเรา

มุมมอง KS

- แนะ “ถือ” แม้กำไรปกติในไตรมาส 1/2568 จะออกมาดีกว่าที่คาด แต่คิดเป็นเพียง 26% ของประมาณการกำไรปกติทั้งปีของเรา ดังนั้น จากความไม่แน่นอนของภาษีสหรัฐฯ และแนวโน้มเศรษฐกิจที่อ่อนแอในช่วงครึ่งหลังของปี 2568 เราจึงยังคงประมาณการกำไรปี 2568-70

- และคงคำแนะนำ “ถือ” พร้อมราคาเป้าหมายที่ 1.37 บาท (คิดจาก ROE เป้าหมายที่ 8.2% และ PBV ที่ 0.59 เท่า) เราคาดว่าราคาหุ้นจะปรับตัวขึ้นในระยะสั้น จากการฟื้นตัวของกำไรไตรมาส 1/2568 และคุณภาพสินทรัพย์ที่ปรับตัวดีขึ้นอย่างมีนัยสำคัญ

- Advertisement -

{kind=link}