บล.กสิกรไทย:

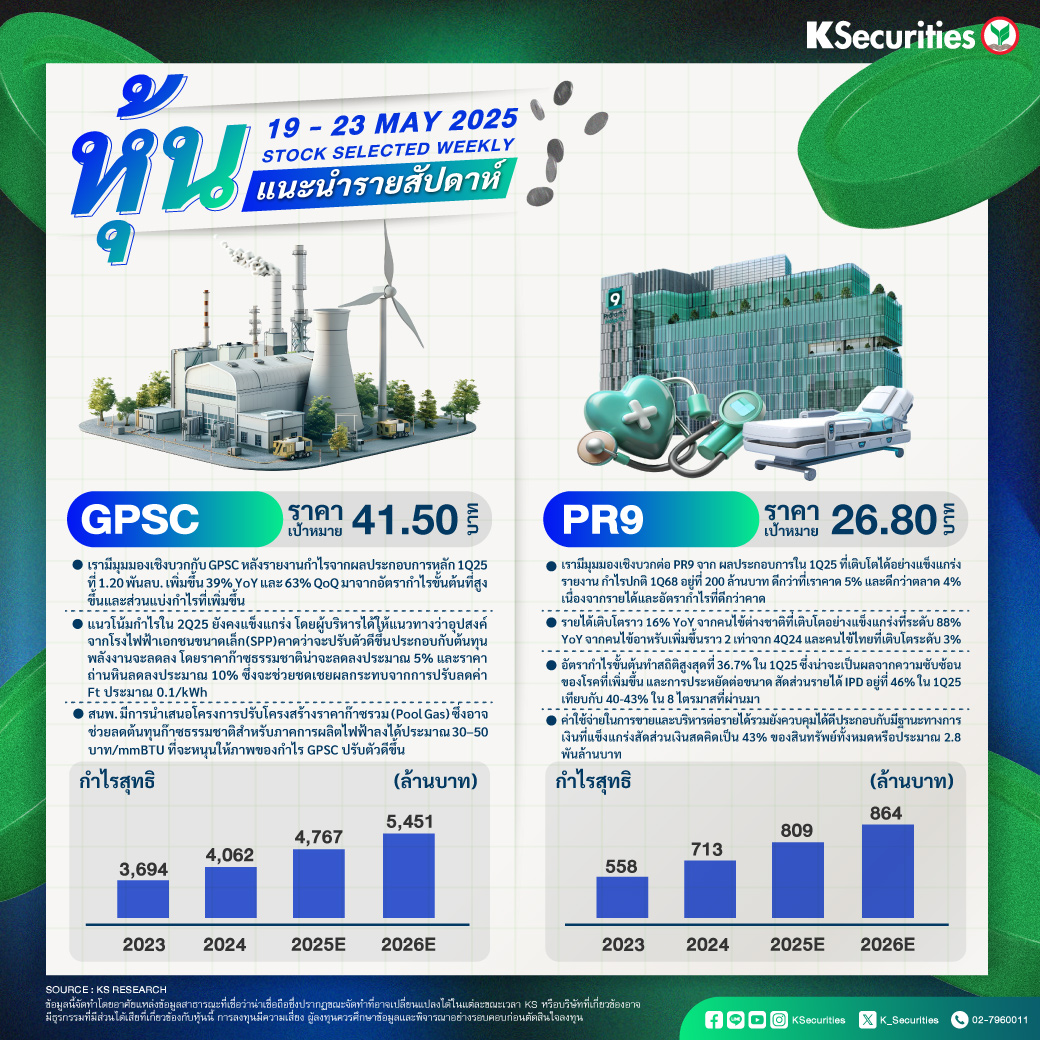

GPSC: ราคาพื้นฐาน 41.50 บาท

- เรามีมุมมองเชิงบวกกับ GPSC หลังรายงานกำไรจากผลประกอบการหลัก 1Q25 ที่ 1.20 พันลบ. เพิ่มขึ้น 39% YoY และ 63% QoQ มาจากอัตรากำไรขั้นต้นที่สูงขึ้นและส่วนแบ่งกำไรที่เพิ่มขึ้น

- แนวโน้มกำไรใน 2Q25 ยังคงแข็งแกร่ง โดยผู้บริหารได้ให้แนวทางว่าอุปสงค์จากโรงไฟฟ้าเอกชนขนาดเล็ก (SPP) คาดว่าจะปรับตัวดีขึ้น ประกอบกับต้นทุนพลังงานจะลดลง โดยราคาก๊าซธรรมชาติน่าจะลดลงประมาณ 5% และราคาถ่านหินลดลงประมาณ 10% ซึ่งจะช่วยชดเชยผลกระทบจากการปรับลดค่า Ft ประมาณ 0.1/kWh

- สนพ. มีการนำเสนอโครงการปรับโครงสร้างราคาก๊าซรวม (Pool Gas) ซึ่งอาจช่วยลดต้นทุนก๊าซธรรมชาติสำหรับภาคการผลิตไฟฟ้าลงได้ประมาณ 30–50 บาท/mmBTU ที่จะหนุนให้ภาพของกำไร GPSC ปรับตัวดีขึ้น

PR9: ราคาพื้นฐานที่ 26.80 บาท

- เรามีมุมมองเชิงบวกต่อ PR9 จาก ผลประกอบการใน 1Q25 ที่เติบโตได้อย่างแข็งแกร่งรายงาน กำไรปกติ 1Q68 อยู่ที่ 200 ล้านบาท ดีกว่าที่เราคาด 5% และดีกว่าตลาด 4% เนื่องจากรายได้และอัตรากำไรที่ดีกว่าคาด

- รายได้เติบโตราว 16% YoY จากคนไข้ต่างชาติที่เติบโตอย่างแข็งแกร่งที่ระดับ 88% YoY จากคนไข้อาหรับเพิ่มขึ้นราว 2 เท่าจาก 4Q24 และคนไข้ไทยที่เติบโตระดับ 3%

- อัตรากำไรขั้นต้นทำสถิติสูงสุดที่ 36.7% ใน 1Q25 ซึ่งน่าจะเป็นผลจากความซับซ้อนของโรคที่เพิ่มขึ้น และการประหยัดต่อขนาด สัดส่วนรายได้ IPD อยู่ที่ 46% ใน 1Q25 เทียบกับ 40-43% ใน 8 ไตรมาสที่ผ่านมา

- ค่าใช้จ่ายในการขายและบริหารต่อรายได้รวมยังควบคุมได้ดี ประกอบกับมีฐานะทางการเงินที่แข็งแกร่งสัดส่วนเงินสดคิดเป็น 43% ของสินทรัพย์ทั้งหมดหรือประมาณ 2.8 พันล้านบาท

- Advertisement -

{kind=link}