บล.กสิกรไทย:

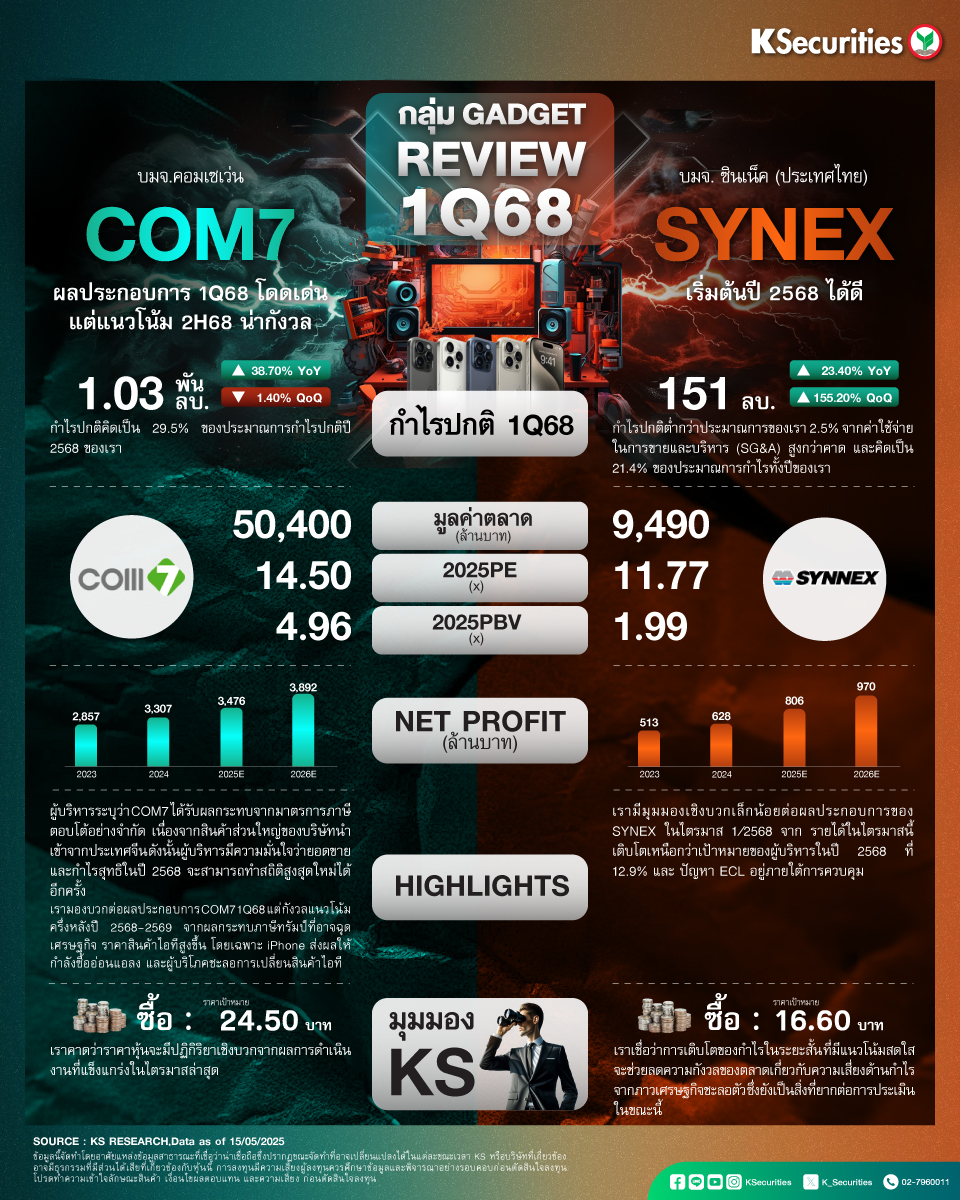

COM7 : ผลประกอบการ 1Q68 โดดเด่น แต่แนวโน้ม 2H68 น่ากังวล

- รายงานกำไรสุทธิไตรมาส 1/2568 อยู่ที่ 981 ลบ. หากไม่รวมรายการพิเศษ กำไรปกติอยู่ที่ 1.03 พันลบ. เพิ่มขึ้น 38.7% YoY จากยอดขายที่แข็งแกร่งและการควบคุมต้นทุนที่ดีขึ้น แต่ลดลง 1.4% QoQ จากยอดขาย iPhone15 ที่เริ่มชะลอตัว กำไรปกติไตรมาส 1/2568 คิดเป็น 29.5% ของประมาณการกำไรปกติปี 2568 ของเรา

- ผู้บริหารระบุว่า COM7 ได้รับผลกระทบจากมาตรการภาษีตอบโต้อย่างจำกัด เนื่องจากสินค้าส่วนใหญ่ของบริษัทนำเข้าจากประเทศจีน ดังนั้นผู้บริหารมีความมั่นใจว่ายอดขายและกำไรสุทธิในปี 2568 จะสามารถทำสถิติสูงสุดใหม่ได้อีกครั้ง

- เรามองบวกต่อผลประกอบการ COM7 1Q68 แต่กังวลแนวโน้มครึ่งหลังปี 2568-2569 จากผลกระทบภาษีทรัมป์ที่อาจฉุดเศรษฐกิจ ราคาสินค้าไอทีสูงขึ้น โดยเฉพาะ iPhone ส่งผลให้กำลังซื้ออ่อนแอลง และผู้บริโภคชะลอการเปลี่ยนสินค้าไอที

- แนะนำ “ซื้อ” และ TP ที่ 24.50 บาท เราคาดว่าราคาหุ้นจะมีปฏิกิริยาเชิงบวกจากผลการดำเนินงานที่แข็งแกร่งในไตรมาสล่าสุด

SYNEX : เริ่มต้นปี 2568 ได้ดี

- พ.ค. SYNEX รายงานกำไรสุทธิไตรมาส 1/2568 ที่ 188 ลบ. หากไม่รวมรายการพิเศษ กำไรปกติอยู่ที่ 151 ลบ. เพิ่มขึ้น 23.4% YoY จากยอดขายที่แข็งแกร่งและส่วนแบ่งกำไรที่ฟื้นตัว และเพิ่มขึ้น 155% QoQ จากผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) ลดลง กำไรปกติไตรมาส 1/2568 ต่ำกว่าประมาณการของเรา 2.5% เนื่องจากค่าใช้จ่ายในการขายและบริหาร (SG&A) สูงกว่าคาด และคิดเป็น 21.4% ของประมาณการกำไรปกติปี 2568 ของเรา เราจะทบทวนประมาณการทางการเงินปี 2568

- เรามีมุมมองเชิงบวกเล็กน้อยต่อผลประกอบการของ SYNEX ในไตรมาส 1/2568 จาก รายได้ในไตรมาสนี้เติบโตเหนือกว่าเป้าหมายของผู้บริหารในปี 2568 ที่ 12.9% และ ปัญหา ECL อยู่ภายใต้การควบคุม

- แนะนำ “ซื้อ” และ TP ที่ 16.60 บาท เราเชื่อว่าการเติบโตของกำไรในระยะสั้น ที่มีแนวโน้มสดใสจะช่วยลดความกังวลของตลาดเกี่ยวกับความเสี่ยงด้านกำไรจากภาวเศรษฐกิจชะลอตัว ซึ่งยังเป็นสิ่งที่ยากต่อการประเมินในขณะนี้

- Advertisement -

{kind=link}