บล.กสิกรไทย:

STA : กำไรไตรมาส 1/68 แข็งแกร่งเกินคาด

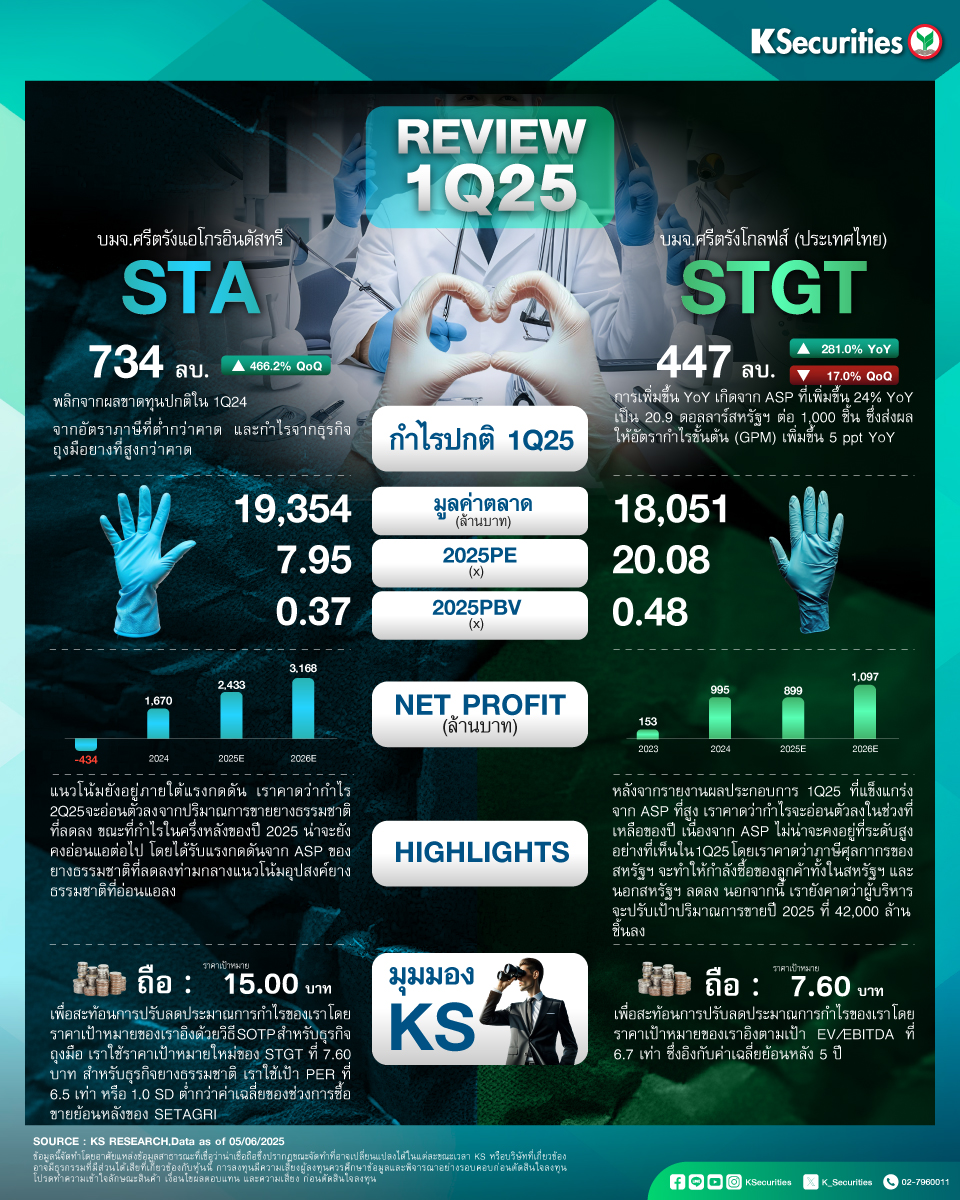

- STA รายงานกำไรปกติไตรมาส 1/2568 ที่ 734 ลบ. พลิกจากผลขาดทุนปกติไตรมาส 1/2567 และเพิ่มขึ้น 4.7 เท่า QoQ ซึ่งผลประกอบการออกมาสูงกว่าประมาณการของเรา 12% จากอัตราภาษีที่ต่ำกว่าคาด ทั้งนี้ กำไรปกติไตรมาส 1/2568 คิดเป็น 28% ของประมาณการทั้งปีของเราที่ 2.6 พันลบ.

- แนวโน้มยังอยู่ภายใต้แรงกดดัน เราคาดว่ากำไร 2Q25 จะอ่อนตัวลง จากปริมาณการขายยางธรรมชาติที่ลดลง ขณะที่กำไรในครึ่งหลังของปี 2025 น่าจะยังคงอ่อนแอต่อไป โดยได้รับแรงกดดันจาก ASP ของยางธรรมชาติที่ลดลงท่ามกลางแนวโน้มอุปสงค์ยางธรรมชาติที่อ่อนแอลง

มุมมอง KS

- แนะนำ “ถือ” Target Price 15.00 บาท เพื่อสะท้อนการปรับลดประมาณการกำไรของเรา โดยราคาเป้าหมายของเราอิงด้วยวิธี SOTP สำหรับธุรกิจถุงมือ เราใช้ราคาเป้าหมายใหม่ของ STGT ที่ 7.60 บาท สำหรับธุรกิจยางธรรมชาติ เราใช้เป้า PER ที่ 6.5 เท่า หรือ 1.0 SD ต่ำกว่าค่าเฉลี่ยของช่วงการซื้อขายย้อนหลังของ SETAGRI

STGT : กำไรปกติไตรมาส 1/68 แข็งแกร่ง และดีกว่าที่คาด

- กำไรปกติของ STGT ในไตรมาส 1/2568 อยู่ที่ 447 ลบ. เพิ่มขึ้น 281% YoY แต่ลดลง 17% QoQ โดยผลประกอบการออกมาสูงกว่าประมาณการของเราราว 142%

- หลังจากรายงานผลประกอบการ 1Q25 ที่แข็งแกร่งจาก ASP ที่สูง เราคาดว่ากำไรจะอ่อนตัวลงในช่วงที่เหลือของปี เนื่องจาก ASP ไม่น่าจะคงอยู่ที่ระดับสูงอย่างที่เห็นใน 1Q25 โดยเราคาดว่าภาษีศุลกากรของสหรัฐฯ จะทำให้กำลังซื้อของลูกค้าทั้งในสหรัฐฯ และนอกสหรัฐฯ ลดลง นอกจากนี้ เรายังคาดว่าผู้บริหารจะปรับเป้าปริมาณการขายปี 2025 ที่ 42,000 ล้านชิ้นลง

มุมมอง KS

- แนะนำ “ถือ” Target Price 7.60 บาท เพื่อสะท้อนการปรับลดประมาณการกำไรของเรา โดยราคาเป้าหมายของเราอิงตามเป้า EV/EBITDA ที่ 6.7 เท่า ซึ่งอิงกับค่าเฉลี่ยย้อนหลัง 5 ปี

- Advertisement -

{kind=link}