บล.กสิกรไทย:

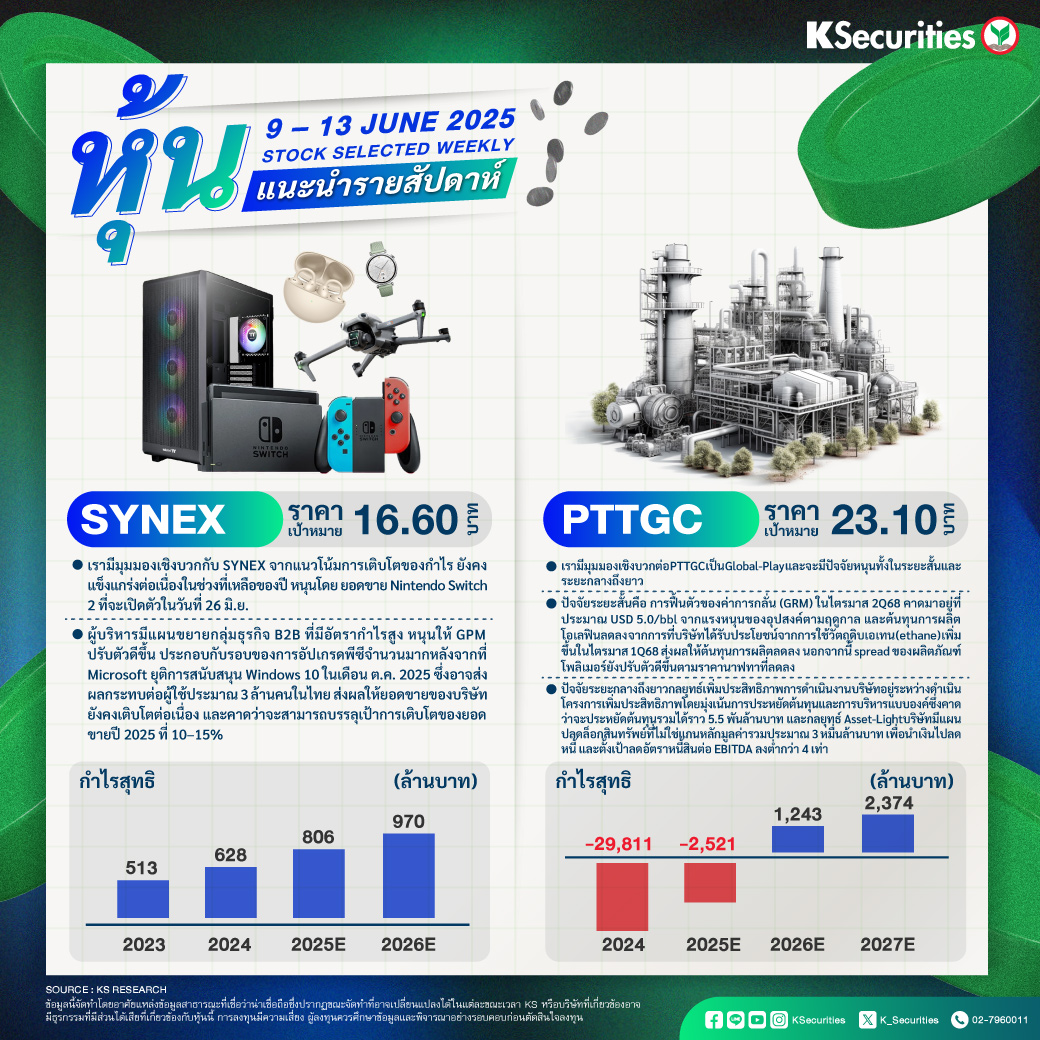

SYNEX: ราคาพื้นฐาน 16.60 บาท

- เรามีมุมมองเชิงบวกกับ SYNEX จากแนวโน้มการเติบโตของกำไร ยังคงแข็งแกร่งต่อเนื่องในช่วงที่เหลือของปี หนุนโดย ยอดขาย Nintendo Switch 2 ที่จะเปิดตัวในวันที่ 26 มิ.ย.

- ผู้บริหารมีแผนขยายกลุ่มธุรกิจ B2B ที่มีอัตรากำไรสูง หนุนให้ GPM ปรับตัวดีขึ้น ประกอบกับรอบของการอัปเกรดพีซีจำนวนมากหลังจากที่ Microsoft ยุติการสนับสนุน Windows 10 ในเดือน ต.ค. 2025 ซึ่งอาจส่งผลกระทบต่อผู้ใช้ประมาณ 3 ล้านคนในไทย ส่งผลให้ยอดขายของบริษัทยังคงเติบโตต่อเนื่อง และคาดว่าจะสามารถบรรลุเป้าการเติบโตของยอดขายปี 2025 ที่ 10–15%

PTTGC: ราคาพื้นฐาน 23.10 บาท

- เรามีมุมมองเชิงบวกต่อ PTTGC เป็น Global-Play และจะมีปัจจัยหนุนทั้งในระยะสั้นและระยะกลางถึงยาว

- ปัจจัยระยะสั้นคือ การฟื้นตัวของค่าการกลั่น (GRM) ในไตรมาส 2Q68 คาดมาอยู่ที่ประมาณ USD 5.0/bbl จากแรงหนุนของอุปสงค์ตามฤดูกาล และต้นทุนการผลิตโอเลฟินลดลง จากการที่บริษัทได้รับประโยชน์จากการใช้วัตถุดิบเอเทน (ethane) เพิ่มขึ้นในไตรมาส 1Q68 ส่งผลให้ต้นทุนการผลิตลดลง นอกจากนี้ spread ของผลิตภัณฑ์โพลิเมอร์ยังปรับตัวดีขึ้นตามราคานาฟทาที่ลดลง

- ปัจจัยระยะกลางถึงยาวกลยุทธ์เพิ่มประสิทธิภาพการดำเนินงาน บริษัทอยู่ระหว่างดำเนินโครงการเพิ่มประสิทธิภาพโดยมุ่งเน้นการประหยัดต้นทุนและการบริหารแบบองค์ซึ่งคาดว่าจะประหยัดต้นทุนรวมได้ราว 5.5 พันล้านบาท และกลยุทธ์ Asset-Lightบริษัทมีแผนปลดล็อกสินทรัพย์ที่ไม่ใช่แกนหลักมูลค่ารวมประมาณ 3 หมื่นล้านบาท เพื่อนำเงินไปลดหนี้ และตั้งเป้าลดอัตราหนี้สินต่อ EBITDA ลงต่ำกว่า 4 เท่า

- Advertisement -

{kind=link}