บล.กสิกรไทย:

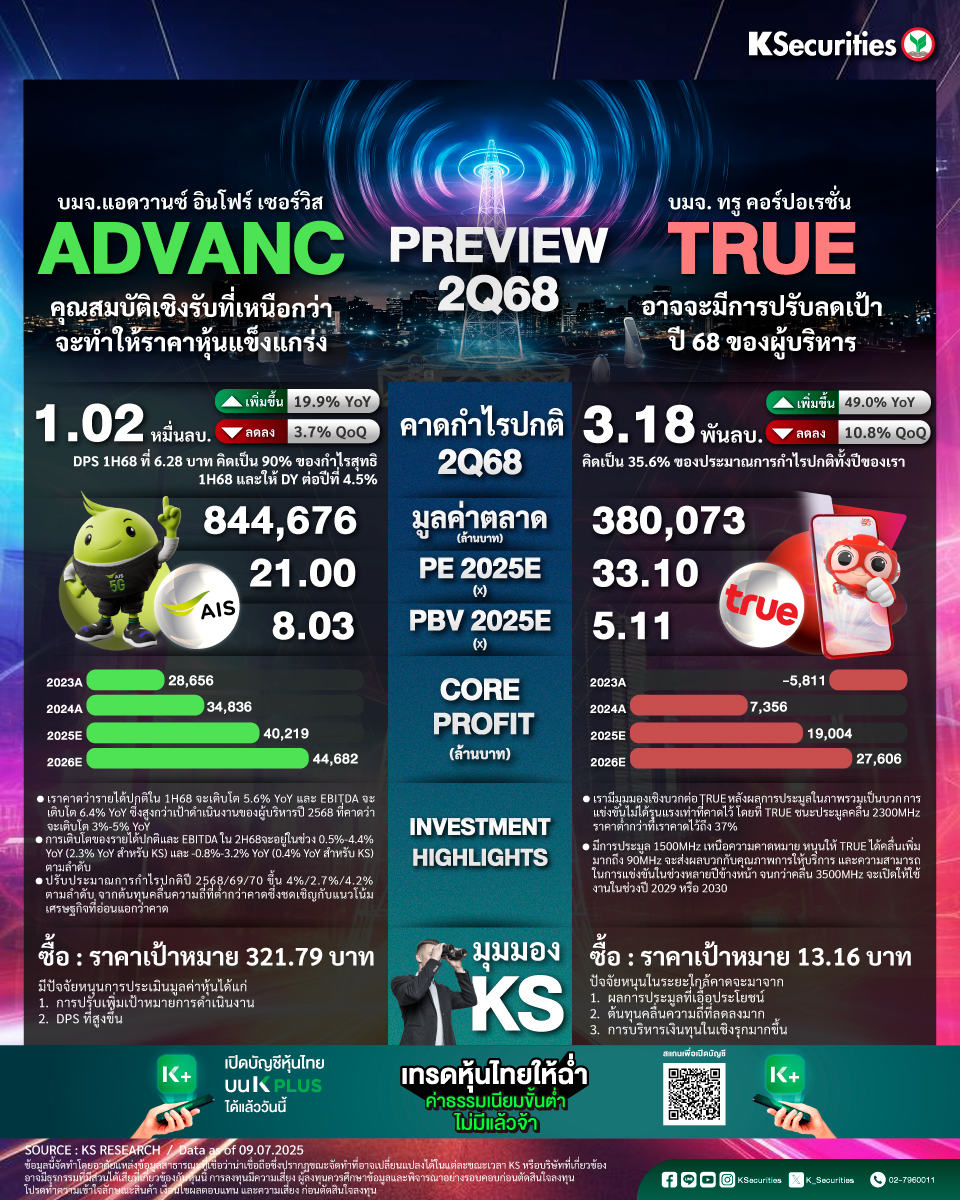

ADVANC : คุณสมบัติเชิงรับที่เหนือกว่าจะทำให้ราคาหุ้นแข็งแกร่ง

- เราคาดว่ารายได้ปกติใน 1H68 จะเติบโต 5.6% YoY และ EBITDA จะเติบโต 6.4% YoY ซึ่งสูงกว่าเป้าดำเนินงานของผู้บริหารปี 2568 ที่คาดว่าจะเติบโต 3%-5% YoY

- การเติบโตของรายได้ปกติและ EBITDA ใน 2H68จะอยู่ในช่วง 0.5%-4.4% YoY (2.3% YoY สำหรับ KS) และ -0.8%-3.2% YoY (0.4% YoY สำหรับ KS) ตามลำดับ

- ปรับประมาณการกำไรปกติปี 2568/69/70 ขึ้น 4%/2.7%/4.2% ตามลำดับ จากต้นทุนคลื่นความถี่ที่ต่ำกว่าคาดซึ่งชดเชิญกับแนวโน้มเศรษฐกิจที่อ่อนแอกว่าคาด

TRUE : อาจจะมีการปรับลดเป้าปี 68 ของผู้บริหาร

- เรามีมุมมองเชิงบวกต่อ TRUE หลังผลการประมูลในภาพรวมเป็นบวก การแข่งขันไม่ได้รุนแรงเท่าที่คาดไว้ โดยที่ TRUE ชนะประมูลคลื่น 2300MHz ราคาต่ำกว่าที่เราคาดไว้ถึง 37%

- มีการประมูล 1500MHz เหนือความคาดหมาย หนุนให้ TRUE ได้คลื่นเพิ่มมากถึง 90MHz จะส่งผลบวกกับคุณภาพการให้บริการ และความสามารถในการแข่งขันในช่วงหลายปีข้างหน้า จนกว่าคลื่น 3500MHz จะเปิดให้ใช้งานในช่วงปี 2029 หรือ 2030

- Advertisement -

{kind=link}