บล.กสิกรไทย:

กลุ่มค้าปลีก : SSSG เดือน มิ.ย. ยังชะลอเล็กน้อย และ 2Q68 ที่อ่อนแอลง

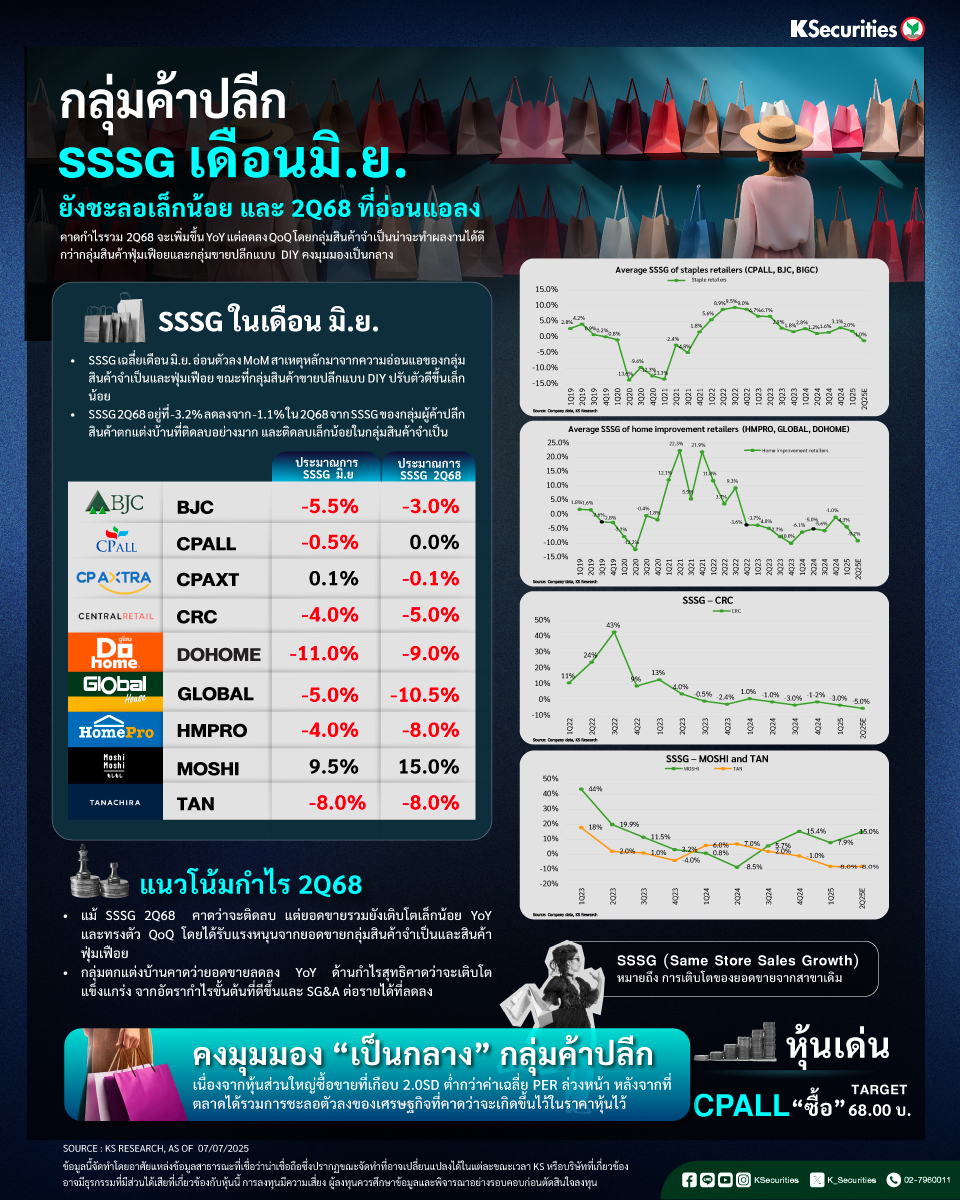

- SSSG ในเดือน มิ.ย. อัตราการเติบโตเฉลี่ยของยอดขายสาขาเดิม (SSSG) โดยรวมในเดือน มิ.ย. น่าจะอยู่ที่ -3.1% ลดลงจาก SSSG เฉลี่ยในเดือน พ.ค. ที่ -2.8% สาเหตุหลักมาจากความอ่อนแอของกลุ่มสินค้าจำเป็นและสินค้าฟุ่มเฟือย

- SSSG ของผู้ค้าปลีกสินค้าจำเป็น มีแนวโน้มติดลบประมาณ -2% ลดลงจาก -0.7% ที่ในเดือน พ.ค. หากพิจารณาแต่ละหุ้น SSSG ของ CPAXT น่าจะเป็นบวกน้อยลง MoM สำหรับธุรกิจ B2B และทรงตัวสำหรับธุรกิจ B2C ส่วน BJC (BigC) คาดว่าจะลดลงเหลือ -5-6% ในเดือน มิ.ย. ตามยอดขายสินค้าที่ไม่ใช่อาหารที่ลดลงเป็นหลัก และไม่มีแคมเปญตามฤดูกาล ขณะที่ CPALL ดูเหมือนจะทรงตัว MoM

- SSSG เฉลี่ยของผู้ค้าปลีกสินค้าตกแต่งบ้าน น่าจะปรับตัวดีขึ้นเล็กน้อยจาก -9.2% ในเดือน พ.ค. เป็น -6.7% ขณะที่ SSSG ของ HMPRO และ GLOBAL มีแนวโน้มที่จะปรับตัวดีขึ้นเชิง MoM เป็น -4-5% เนื่องจากได้รับผลกระทบตามฤดูกาลน้อยลง ขณะเดียวกัน DOHOME คาดว่าจะรายงาน SSSG ที่อ่อนแอลง และอ่อนแอที่สุดที่ประมาณ -11% ถึง -12% จากอุปทานเหล็กตึงตัว

- SSSG ของกลุ่มผู้ค้าปลีกสินค้าฟุ่มเฟือย มีแนวโน้มลดลง โดย SSSG ของ MOSHI ชะลอลงเป็น +9-10% (เทียบกับ +18-19% ในเดือน พ.ค.) จากฐานที่สูงขึ้นเมื่อปีที่แล้วและผลของปฏิทิน ขณะที่ CRC มีแนวโน้มที่จะรายงาน SSSG ที่ติดลบในอัตราตัวเลขตัวเดียวกลางๆ แต่ปรับดีขึ้นเล็กน้อย MoM หนุนโดยผลงานที่ดีขึ้นในทุกกลุ่มธุรกิจ ยกเว้นกลุ่มอาหารในไทย ส่วน SSSG ของ TAN ดูเหมือนว่าจะปรับดีขึ้น MoM ในเดือน มิ.ย. โดยได้รับแรงหนุนจากผลงานที่ดีขึ้นของกลุ่มไลฟ์สไตล์ (Pandora) เป็นหลัก

- SSSG ไตรมาส 2/2568 โดยรวมแล้ว SSSG ไตรมาส 2/2568 คาดว่าจะอยู่ที่ -3.2% สาเหตุหลักมาจาก SSSG ของผู้ค้าปลีกสินค้าจำเป็นที่ -1% เมื่อพิจารณาแต่ละหุ้น CPALL คาดว่าจะรายงาน SSSG ที่ทรงตัว ขณะที่ BJC และ CPAXT มีแนวโน้มที่จะรายงาน SSSG ติดลบในอัตราตัวเลขหลักเดียวต่ำ ซึ่งส่วนใหญ่มาจากยอดขายสินค้าที่ไม่ใช่อาหารที่ลดลง แม้ว่า SSSG ของผู้ค้าปลีกอาหารสดจะยังคงแข็งแกร่ง ขณะเดียวกัน SSSG ของผู้ค้าปลีกสินค้าตกแต่งบ้านน่าจะอยู่ที่ประมาณ -9% ซึ่งสะท้อนถึงแนวโน้มที่ติดลงเชิง QoQ ในทุกกลุ่มธุรกิจ โดยเฉพาะ SSSG ของ DOHOME คาดว่าจะอยู่ที่ -9% ของ HMPRO อยู่ที่ประมาณ -8% และของ GLOBAL อยู่ที่ประมาณ -10% ซึ่งเน้นย้ำถึงการใช้จ่ายของผู้บริโภคที่ระมัดระวังสำหรับสินค้าที่ไม่จำเป็นและกิจกรรมก่อสร้างที่ซบเซา และกลุ่มสินค้าฟุ่มเฟือยก็ชะลอหลักจาก CRC ขณะที่ MOSHI และ TAN ดีขึ้น และทรงตัว QoQ ตามลำดับ

- แนวโน้มกำไรไตรมาส 2/2568 สำหรับ SSSG ไตรมาส 2/2568 ที่คาดว่าจะติดลบนั้น เราคาดว่าการเติบโตของยอดขายโดยรวมไตรมาส 2/2568 จะเติบโตเล็กน้อย YoY และทรงตัว QoQ โดยได้รับแรงหนุนจากการเติบโตของยอดขายจากผู้ค้าปลีกสินค้าจำเป็นและสินค้าฟุ่มเฟือย ในขณะที่เราคาดว่ายอดขายของผู้ค้าปลีกสินค้าตกแต่งบ้านจะลดลง YoY ในขณะเดียวกัน เราคาดว่ากำไรสุทธิรวมจะเติบโตแข็งแกร่งขึ้นจากอัตรากำไรขั้นต้นที่กว้างขึ้นและค่าใช้จ่ายในการขายและบริหาร (SG&A) ต่อรายได้ที่ลดลง

มุมมอง KS

- คงมุมมองที่เป็นกลางต่อกลุ่มพาณิชย์ เนื่องจากหุ้นส่วนใหญ่ซื้อขายที่เกือบ 2.0SD ต่ำกว่าค่าเฉลี่ย PER ล่วงหน้า หลังจากที่ตลาดได้รวมการชะลอตัวลงของเศรษฐกิจที่คาดว่าจะเกิดขึ้นไว้ในราคาหุ้นไว้ เราเลือก CPALL เป็นหุ้นเด่นเพียงตัวเดียวของเราในกลุ่มพาณิชย์

หุ้นเด่น

- CPALL “ซื้อ” TP 68.00 บาท

**Same Store Sales Growth (SSSG) หรือ การเติบโตของยอดขายจากสาขาเดิม

- Advertisement -

{kind=link}