บล.กสิกรไทย:

CPALL

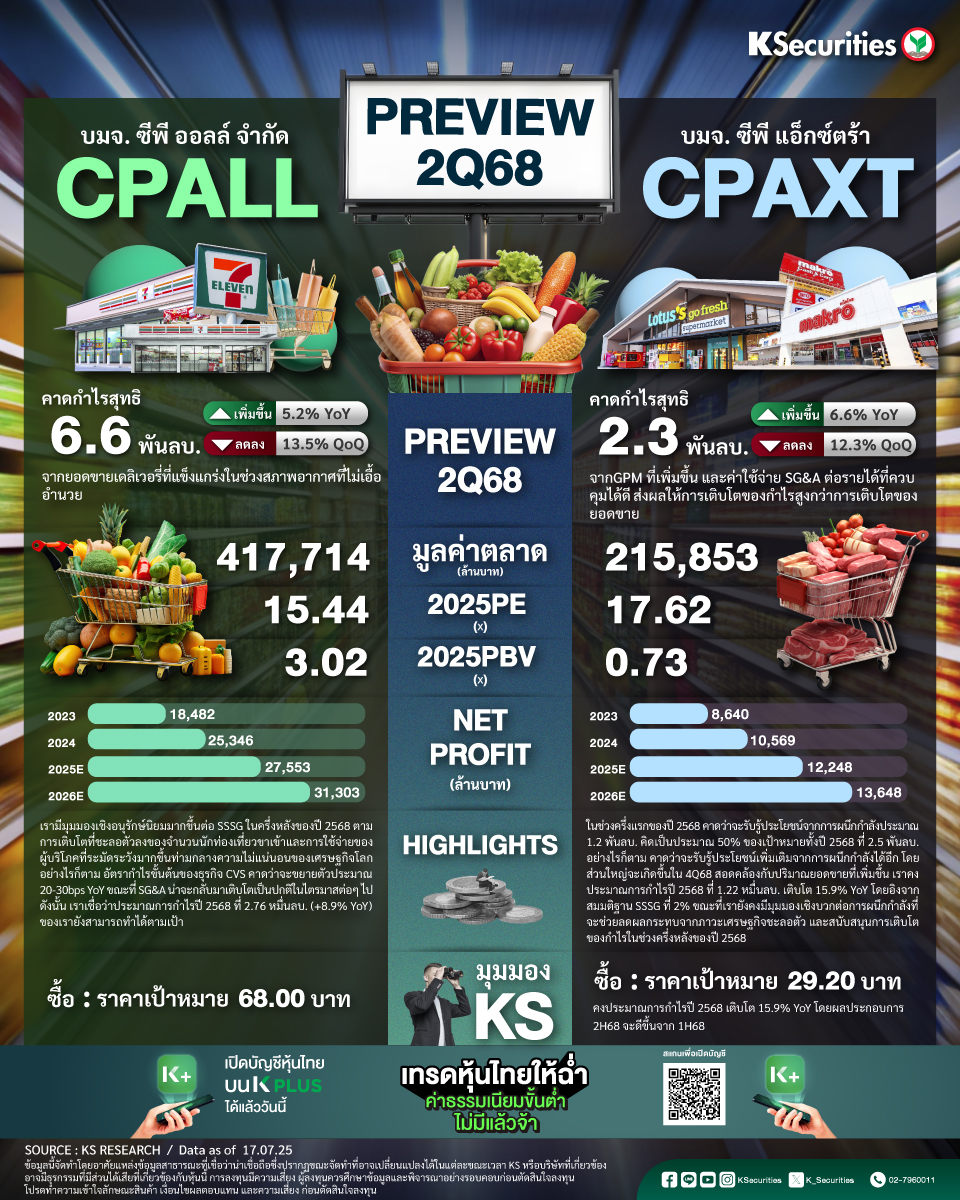

- คาดกำไรไตรมาส 2/68 ของ CPALL จะอยู่ที่ 6.6 พันลบ. เพิ่มขึ้น 5.2% YoY แต่ลดลง 13.5% QoQ จากยอดขายเดลิเวอรี่ที่แข็งแกร่งในช่วงสภาพอากาศที่ไม่เอื้ออำนวย ประมาณการกำไรครึ่งแรกของปี 68 คิดเป็น 51.4% ของประมาณการทั้งของเรา

- SSSG ไตรมาส 2/68 คาดว่าจะลดลงเป็นติดลบเล็กน้อย ซึ่งสะท้อนการลดลงของค่าเฉลี่ยลูกค้า/ร้าน/วัน และค่าใช้จ่ายเฉลี่ย/ใบเสร็จที่สูงขึ้น

- มุมมองเชิงอนุรักษ์นิยมมากขึ้นต่อ SSSG ในครึ่งหลังของปี 68 ซึ่งน่าจะหักล้าง GPM ที่แข็งแกร่งและ SG&A ที่ควบคุมได้บางส่วน คงคำแนะนำ “ซื้อ” และ TP เดิมที่ 68 บาท

CPAXT

- คาดกำไรไตรมาส 2/68 จะเติบโต 6.6% YoY แต่ลดลง 12.3% QoQ มาอยู่ที่ 2.3 พันลบ. จากGPM ที่เพิ่มขึ้น และค่าใช้จ่าย SG&A ต่อรายได้ที่ควบคุมได้ดี ส่งผลให้การเติบโตของกำไรสูงกว่าการเติบโตของยอดขาย

- SSSG ของธุรกิจค้าส่งและค้าปลีกในไตรมาส 2/68 ทรงตัวและติดลบเล็กน้อย จากยอดขายสินค้าที่ไม่ใช่อาหารอ่อนแอ แม้ว่ายอดขายอาหารสดจะยังคงทรงตัว

- คงประมาณการกำไรปี 2568 เติบโต 15.9% YoY โดยผลประกอบการ 2H68 จะดีขึ้นจาก 1H68 คงคำแนะนำ “ซื้อ” ด้วย TP ที่ 29.2 บาท

- Advertisement -

{kind=link}