บล.กสิกรไทย:

PRM คาดกำไร 2Q68 จะปรับดีขึ้น QoQ

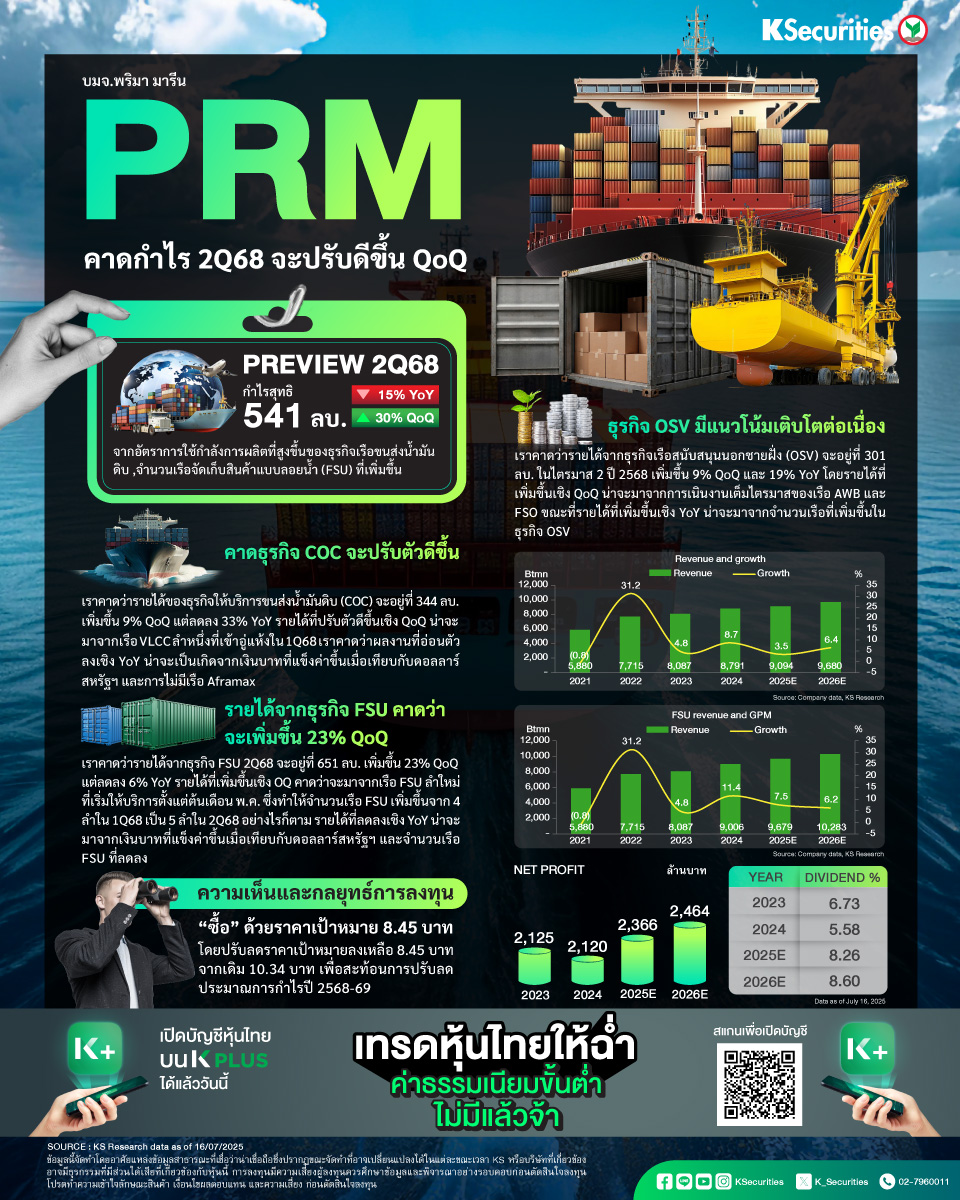

- คาดกำไรปกติไตรมาส 2/68 จะอยู่ที่ 541 ลบ. เพิ่มขึ้น 30% QoQ แต่ลดลง 15% YoY

- เราคาดว่ารายได้ของธุรกิจให้บริการขนส่งน้ำมันดิบ (COC) จะอยู่ที่ 344 ลบ. เพิ่มขึ้น 9% QoQ แต่ลดลง 33% YoY รายได้ที่ปรับตัวดีขึ้นเชิง QoQ น่าจะมาจากเรือ VLCC ลำหนึ่งที่เข้าอู่แห้งในไตรมาส 1/2568 เราคาดว่าผลงานที่อ่อนตัวลงเชิง YoY น่าจะเป็นเกิดจากเงินบาทที่แข็งค่าขึ้นเมื่อเทียบกับดอลลาร์สหรัฐฯ และการไม่มีเรือ Aframax

- คงคำแนะนำ “ซื้อ” และราคาเป้าหมายที่ 8.45 บาท คาดกำไรไตรมาส 3/68 จะปรับตัวดีขึ้นทั้ง QoQ และ YoY ตามรายได้จากธุรกิจ FSU ที่เพิ่มขึ้น

- Advertisement -

{kind=link}