บล.กสิกรไทย:

GULF คาดกำไร 2Q68 แข็งแกร่งที่ 7 พันลบ. เพิ่มขึ้น 26% YoY และ 8% QoQ มองแนวโน้มการเติบโตใน 2H68 เป็นบวก และมีมุมมองเชิงบวกต่อการเติบโตระยะยาวของ GULF จากการขยายธุรกิจไฟฟ้าที่แข็งแกร่ง และปรับประมาณการกำไรปี 68/69/70 ขึ้น

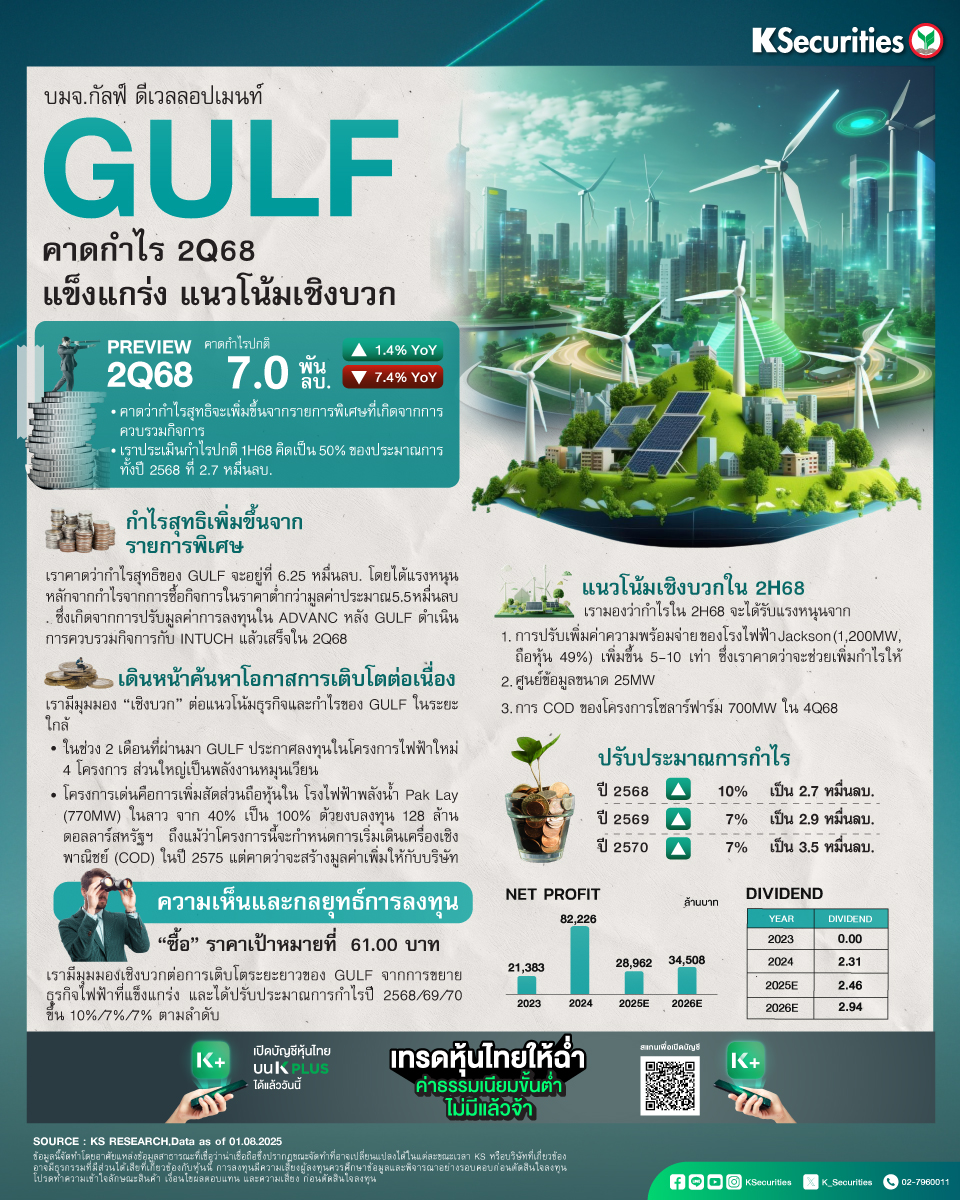

- คาดกำไรปกติไตรมาส 2/2568 ที่ 7 พันลบ. เพิ่มขึ้น 26% YoY และ 8% QoQ เราคาดว่าการเติบโต YoY จะมาจากอัตรากำไรขั้นต้น (GPM) ที่ดีขึ้น จากการซ่อมบำรุงที่ลดลงของโรงไฟฟ้าขนาดใหญ่ (IPP) และส่วนแบ่งกำไรที่เพิ่มขึ้น โดยมาจาก 1) การเดินเครื่องเชิงพาณิชย์ของโรงไฟฟ้า HKP หน่วยที่ 2 (770MW, ถือหุ้น 49%) ในไตรมาส 1/2568 และโรงไฟฟ้าพลังงานแสงอาทิตย์ในช่วงปลายปี 2567 2) ส่วนแบ่งกำไรจาก ADVANC ที่เพิ่มขึ้น และ 3) เงินปันผลจาก KBANK ราว 800 ลบ. สำหรับการเติบโต QoQ เราคาดว่าเกิดจากรายได้เงินปันผลของ KBANK และการดำเนินงานที่ดีขึ้นของโรงไฟฟ้า IPP เราประเมินกำไรปกติครึ่งแรกปี 2568 คิดเป็น 50% ของประมาณการทั้งปี 2568 ที่ 2.7 หมื่นลบ.

- กำไรสุทธิเพิ่มขึ้นจากรายการพิเศษ เราคาดว่ากำไรสุทธิของ GULF จะอยู่ที่ 6.25 หมื่นลบ. โดยได้แรงหนุนหลักจากกำไรจากการซื้อกิจการในราคาต่ำกว่ามูลค่าประมาณ 5.5 หมื่นลบ. ซึ่งเกิดจากการปรับมูลค่าการลงทุนใน ADVANC หลัง GULF ดำเนินการควบรวมกิจการกับ INTUCH แล้วเสร็จในไตรมาส 2/2568

- แนวโน้มเชิงบวกในครึ่งปีหลัง 2568 เรามองว่ากำไรในครึ่งหลังปี 2568 จะได้รับแรงหนุนจาก 1) การปรับเพิ่มค่าความพร้อมจ่าย ของโรงไฟฟ้า Jackson (1,200MW, ถือหุ้น 49%) เพิ่มขึ้น 5-10 เท่า ซึ่งเราคาดว่าจะช่วยเพิ่มกำไรให้ GULF ที่ 1 พันลบ.ต่อปี 2) ศูนย์ข้อมูลขนาด 25MW และ 3) การ COD ของโครงการโซลาร์ฟาร์ม 700MW ในไตรมาส 4/2568

- ปรับประมาณการกำไรปี 2568/69/70 ขึ้น 10%/7%/7% เราปรับประมาณการกำไรปกติขึ้นเป็น 2.7 หมื่นลบ./2.9 หมื่นลบ./3.5 หมื่นลบ.

- แนะนำ “ซื้อ” และ TP ที่ 61.00 บาท เรามีมุมมองเชิงบวกต่อการเติบโตระยะยาวของ GULF จากการขยายธุรกิจไฟฟ้าที่แข็งแกร่ง และได้ปรับประมาณการกำไรปี 2568/69/70 ขึ้น 10%/7%/7% ตามลำดับ

- Advertisement -

{kind=link}