บล.กสิกรไท

Preview งบ 2Q68 : COM7 vs SYNEX

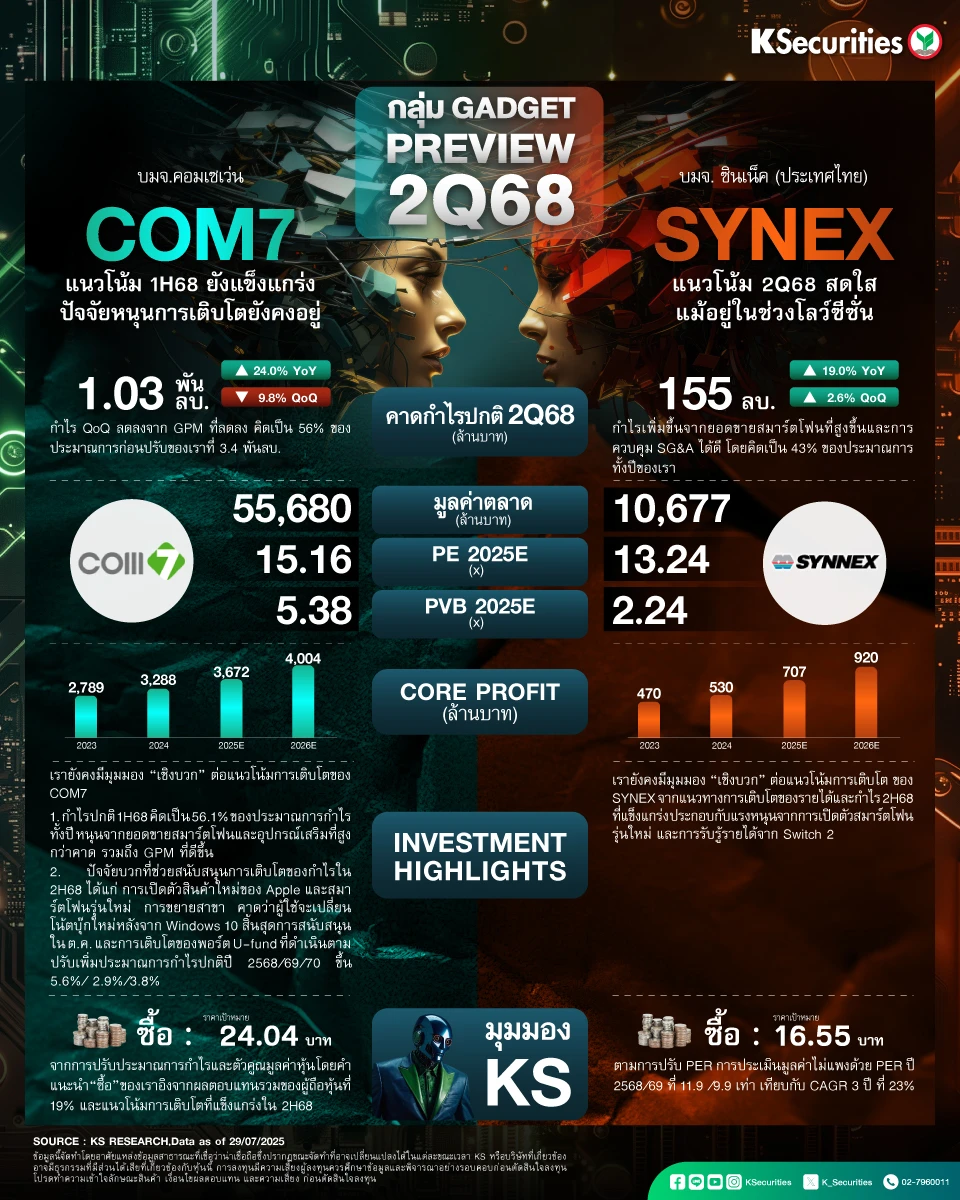

COM7 : แนวโน้ม 1H68 ยังแข็งแกร่ง ปัจจัยหนุนการเติบโตยังคงอยู่

- คาดกำไรปกติไตรมาส 2/68 ที่ 926 ลบ. เพิ่มขึ้น 24% YoY จากยอดขายที่สูงขึ้น แต่ลดลง 10% QoQ จาก GPM ที่ลดลง คิดเป็น 56% ของประมาณการก่อนปรับของเราที่ 3.4 พันลบ.

- ปรับเพิ่มประมาณการกำไรปกติปี 2568/69/70 ขึ้น 5.6%/2.9%/3.8% จากยอดขายที่สูงขึ้นในกลุ่มสมาร์ตโฟนและอุปกรณ์เสริม ซึ่งจะนำไปสู่การขยายตัวของอัตรากำไร

- แนะนำ “ซื้อ” และ TP ที่ 24.04 บาท จากการปรับประมาณการกำไรและตัวคูณมูลค่าหุ้น โดยคำแนะนำ “ซื้อ” ของเราอิงจากผลตอบแทนรวมของผู้ถือหุ้นที่ 19% และแนวโน้มการเติบโตที่แข็งแกร่งใน 2H68

SYNEX : แนวโน้มไตรมาส 2/68 สดใสแม้อยู่ในช่วงโลว์ซีซั่น

- คาดกำไรปกติไตรมาส 2/68 จะอยู่ที่ 155 ลบ. เพิ่มขึ้น 19% YoY และ 3% QoQ จากยอดขายสมาร์ตโฟนที่สูงขึ้นและการควบคุม SG&A ได้ดี โดยคิดเป็น 43% ของประมาณการทั้งปีของเรา

- แนวโน้มการเติบโตเชิงบวก จากแนวทางการเติบโตของรายได้และกำไร 2H68 ที่แข็งแกร่ง ประกอบกับแรงหนุนจากการเปิดตัวสมาร์ตโฟนรุ่นใหม่ และการรับรู้รายได้จาก Switch 2

- แนะนำ “ซื้อ” และ TP ที่ 16.55 บาท ตามการปรับ PER การประเมินมูลค่าไม่แพงด้วย PER ปี 2568/69 ที่ 11.9 /9.9 เท่า เทียบกับ CAGR 3 ปี ที่ 23%

- Advertisement -

{kind=link}