บล.กสิกรไท

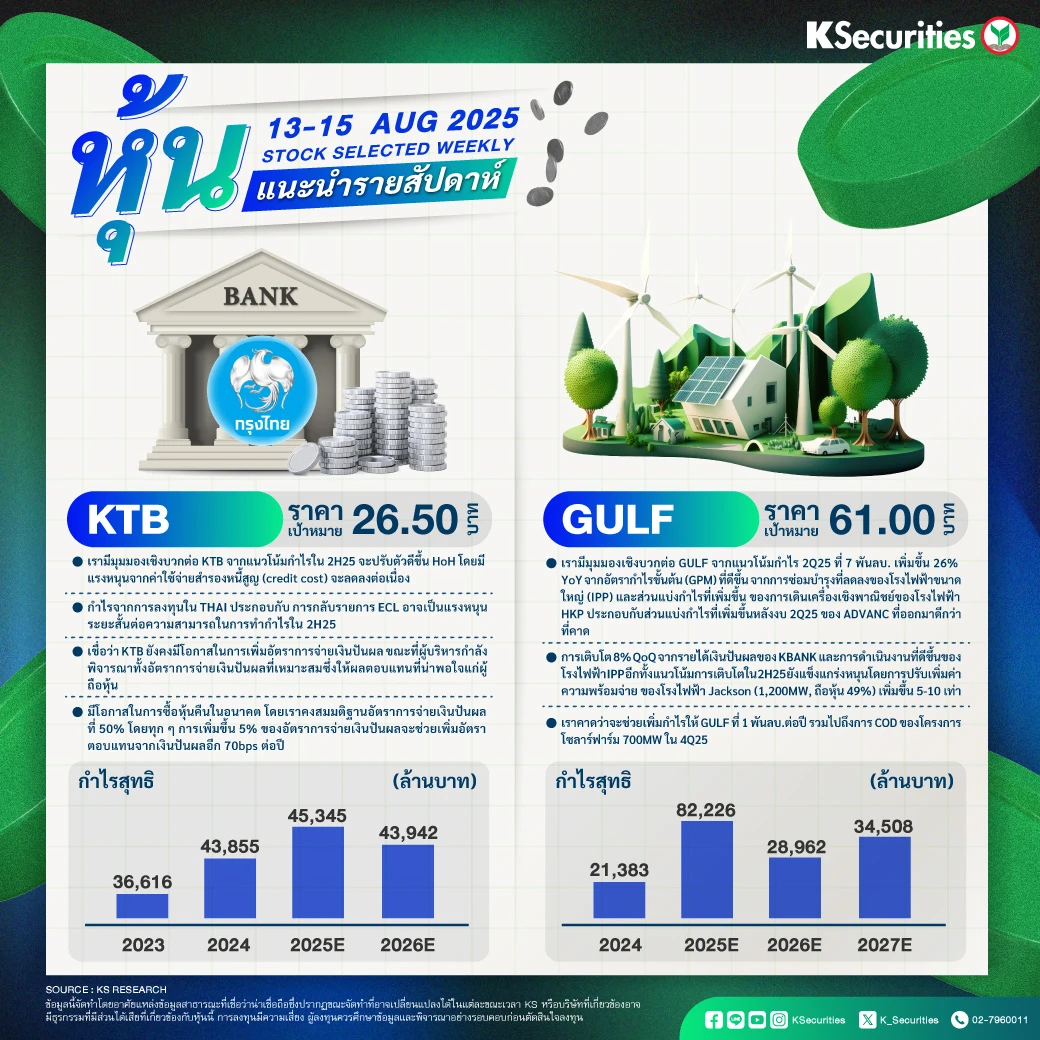

KTB: ราคาพื้นฐาน 26.50 บาท

- เรามีมุมมองเชิงบวกต่อ KTB จากแนวโน้มกำไรใน 2H25 จะปรับตัวดีขึ้น HoH โดยมีแรงหนุนจากค่าใช้จ่ายสำรองหนี้สูญ (credit cost) จะลดลงต่อเนื่อง

- กำไรจากการลงทุนใน THAI ประกอบกับ การกลับรายการ ECL อาจเป็นแรงหนุนระยะสั้นต่อความสามารถในการทำกำไรใน 2H25

- เชื่อว่า KTB ยังคงมีโอกาสในการเพิ่มอัตราการจ่ายเงินปันผล ขณะที่ผู้บริหารกำลังพิจารณาทั้งอัตราการจ่ายเงินปันผลที่เหมาะสมซึ่งให้ผลตอบแทนที่น่าพอใจแก่ผู้ถือหุ้น

- มีโอกาสในการซื้อหุ้นคืนในอนาคต โดยเราคงสมมติฐานอัตราการจ่ายเงินปันผลที่ 50% โดยทุก ๆ การเพิ่มขึ้น 5% ของอัตราการจ่ายเงินปันผลจะช่วยเพิ่มอัตราตอบแทนจากเงินปันผลอีก 70bps ต่อปี

GULF: ราคาพื้นฐาน 61.00 บาท

- เรามีมุมมองเชิงบวกต่อ GULF จากแนวโน้มกำไร 2Q25 ที่ 7 พันลบ. เพิ่มขึ้น 26% YoY จากอัตรากำไรขั้นต้น (GPM) ที่ดีขึ้น จากการซ่อมบำรุงที่ลดลงของโรงไฟฟ้าขนาดใหญ่ (IPP) และส่วนแบ่งกำไรที่เพิ่มขึ้น ของการเดินเครื่องเชิงพาณิชย์ของโรงไฟฟ้า HKP ประกอบกับส่วนแบ่งกำไรที่เพิ่มขึ้นหลังงบ 2Q25 ของ ADVANC ที่ออกมาดีกว่าที่คาด

- การเติบโต 8% QoQ จากรายได้เงินปันผลของ KBANK และการดำเนินงานที่ดีขึ้นของโรงไฟฟ้า IPP อีกทั้งแนวโน้มการเติบโตใน 2H25 ยังแข็งแกร่งหนุนโดยการปรับเพิ่มค่าความพร้อมจ่าย ของโรงไฟฟ้า Jackson (1,200MW, ถือหุ้น 49%) เพิ่มขึ้น 5-10 เท่า

- เราคาดว่าจะช่วยเพิ่มกำไรให้ GULF ที่ 1 พันลบ.ต่อปี รวมไปถึงการ COD ของโครงการโซลาร์ฟาร์ม 700MW ใน 4Q25

- Advertisement -

{kind=link}