บล.กสิกรไทย:

BANPU รอจังหวะกลับเข้าลงทุนที่ดีกว่า

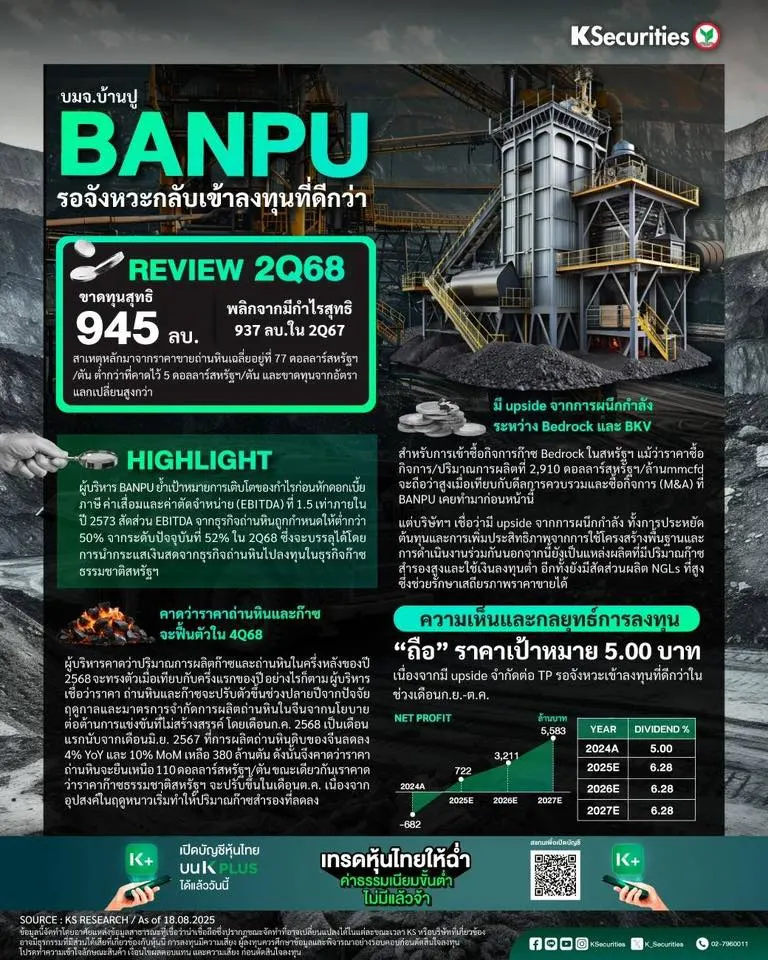

- คาดว่าปริมาณการขายถ่านหินและก๊าซใน 2H68 จะทรงตัว HoH แต่ราคามีแนวโน้มปรับขึ้นในไตรมาส 4/68 จากปัจจัยฤดูกาล อุปสงค์ก๊าซ LNG ในสหรัฐฯที่สูงขึ้น และการจำกัดการผลิตถ่านหินของจีน

- สำหรับการเข้าซื้อกิจการก๊าซ Bedrock ในสหรัฐฯ แม้ว่าราคาซื้อกิจการ/ปริมาณการผลิตที่ 2,910 ดอลลาร์สหรัฐฯ/ล้านmmcfd จะถือว่าสูงเมื่อเทียบกับดีลการควบรวมและซื้อกิจการ (M&A) ที่ BANPU เคยทำมาก่อนหน้านี้ (955-1,596 ดอลลาร์สหรัฐฯ/ mmcfd ในปี 2562 และ 2565) แต่บริษัทฯ เชื่อว่ามี upside จากการผนึกกำลัง

- ทั้งการประหยัดต้นทุนและการเพิ่มประสิทธิภาพจากการใช้โครงสร้างพื้นฐานและการดำเนินงานร่วมกัน นอกจากนี้ ยังเป็นแหล่งผลิตที่มีปริมาณก๊าซสำรองสูงและใช้เงินลงทุนต่ำ อีกทั้งยังมีสัดส่วนผลิต NGLs ที่สูง ซึ่งช่วยรักษาเสถียรภาพราคาขายได้

- คงคำแนะนำ “ถือ” ด้วย TP ที่ 5.0 บาท เนื่องจากมี upside จำกัดต่อ TP รอจังหวะเข้าลงทุนที่ดีกว่าในช่วงเดือนก.ย.-ต.ค.

- Advertisement -

{kind=link}