บล.กสิกรไทย:

กลุ่มโรงพยาบาล สรุปงบ 2Q68 : กำไร 2Q68 ไม่ได้หนุนจากรายได้

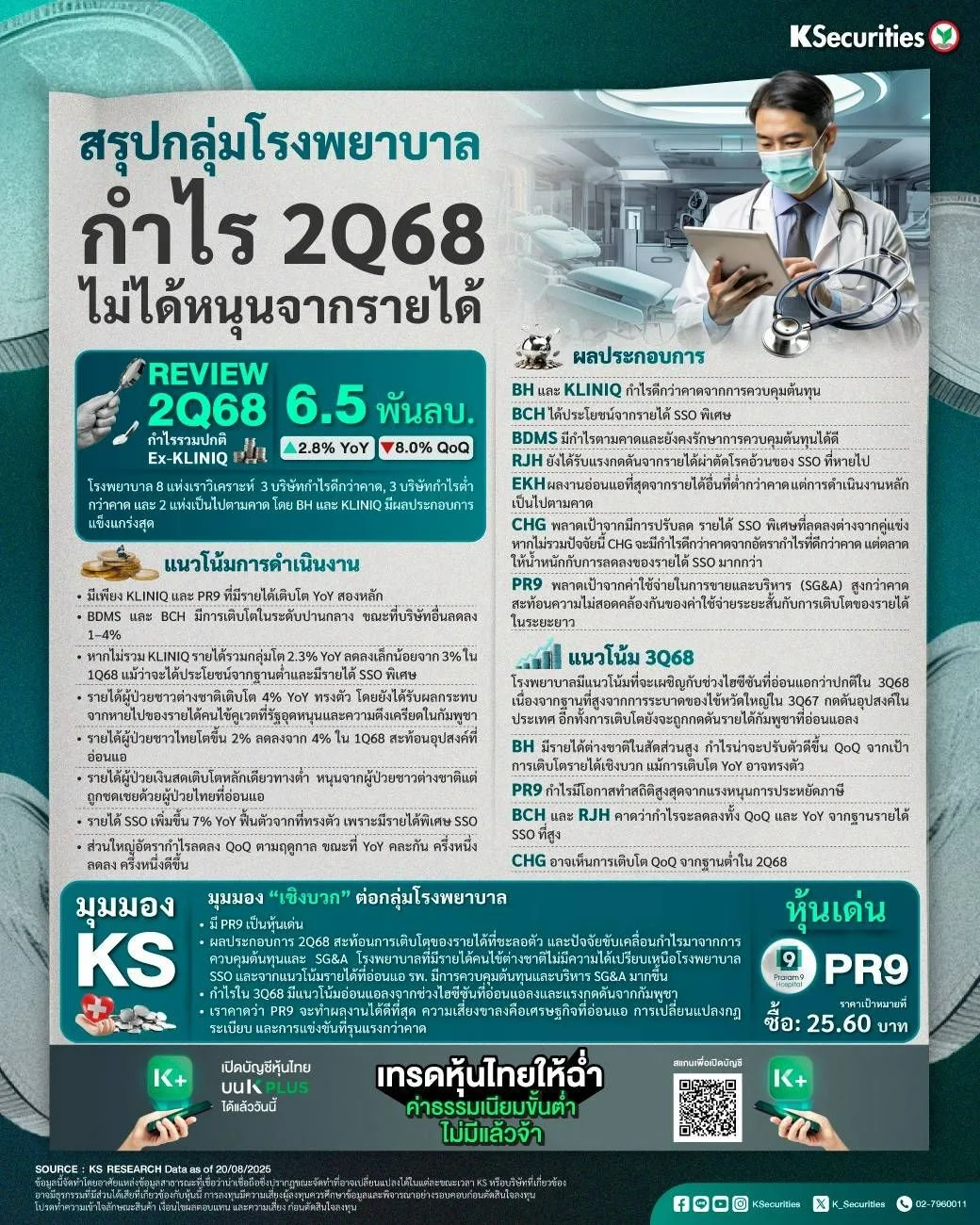

สรุปกลุ่มโรงพยาบาล 2Q68 โรงพยาบาล 8 แห่งเราวิเคราะห์ 3 บริษัทกำไรดีกว่าคาด 3 บริษัทกำไรต่ำกว่าคาด และ 2 แห่งเป็นไปตามคาด โดย BH และ KLINIQ มีผลประกอบการแข็งแกร่งสุด

รายละเอียดและแนวโน้ม 3Q68

- ผลประกอบการไตรมาส 2/2568 คละกัน จากโรงพยาบาล 8 แห่งที่เราวิเคราะห์ มี 3 แห่งที่กำไรดีกว่าคาด, 3 แห่งที่ต่ำกว่าคาด และ 2 แห่งเป็นไปตามคาด โดย BCH ทำกำไรดีกว่าคาดมากที่สุด (+17%) จากรายได้พิเศษประกันสังคม (SSO) ขณะที่ CHG มีกำไรต่ำกว่าคาดมากที่สุด (-12%) จากรายได้ SSO ที่ถูกปรับลด สำหรับ BDMS และ RJH กำไรเป็นไปตามคาด ส่วน BCH มีกำไรปกติเติบโต YoY สูงสุด ขณะที่กำไร RJH หดตัวลงมากที่สุด กำไรปกติของกลุ่ม (ไม่รวม KLINIQ) เพิ่มขึ้น 2.8% YoY ดีขึ้นจากการลดลง 1% ในไตรมาส 1/2568

- แนวโน้มการดำเนินงาน มีเพียง KLINIQ และ PR9 ที่มีรายได้เติบโต YoY สองหลัก BDMS และ BCH มีการเติบโตในระดับปานกลาง ขณะที่บริษัทอื่นลดลง 1–4% หากไม่รวม KLINIQ รายได้รวมกลุุ่มโต 2.3% YoY ลดลงเล็กน้อยจาก 3% ในไตรมาส 1/2568 แม้ว่าจะได้ประโยชน์จากฐานต่ำและมีรายได้ SSO พิเศษ รายได้ผู้ป่วยชาวต่างชาติเติบโต 4% YoY ทรงตัว โดยยังได้รับผลกระทบจากหายไปของรายได้คนไข้คูเวตที่รัฐอุดหนุน และความตึงเครียดในกัมพูชา รายได้ผู้ป่วยชาวไทยโตขึ้น 2% ลดลงจาก 4% ในไตรมาส 1/2568 สะท้อนอุปสงค์ที่อ่อนแอ รายได้ผู้ป่วยเงินสดเติบโตหลักเดียวทางต่ำ หนุนจากผู้ป่วยชาวต่างชาติแต่ถูกชดเชยด้วยผู้ป่วยไทยที่อ่อนแอ รายได้ SSO เพิ่มขึ้น 7% YoY ฟื้นตัวจากที่ทรงตัว เพราะมีรายได้พิเศษ SSO ส่วนใหญ่อัตรากำไรลดลง QoQ ตามฤดูกาล ขณะที่ YoY คละกัน ครึ่งหนึ่งลดลง ครึ่งหนึ่งดีขึ้น

- ผลประกอบการ กลุ่มที่กำไรดีกว่าคาด คือ BH และ KLINIQ ทำได้ดีกว่าคาดจากการควบคุมต้นทุน ขณะที่ BCH ได้ประโยชน์จากรายได้ SSO พิเศษ แม้ BDMS จะมีกำไรเป็นไปตามคาดแต่ยังคงรักษาการควบคุมต้นทุนได้ดี ขณะที่ RJH ยังได้รับแรงกดดันจากรายได้ผ่าตัดโรคอ้วนของ SSO ที่หายไป แม้ว่า EKH ทำผลงานอ่อนแอที่สุดจากรายได้อื่นที่ต่ำกว่าคาด แต่การดำเนินงานหลักเป็นไปตามคาด สำหรับ CHG พลาดเป้าเนื่องจากมีการปรับลด รายได้ SSO พิเศษที่ลดลงต่างจากคู่แข่ง หากไม่รวมปัจจัยนี้ CHG จะมีกำไรดีกว่าคาดจากอัตรากำไรที่ดีกว่าคาด แต่ตลาดให้น้ำหนักกับการลดลงของรายได้ SSO มากกว่า ส่วน PR9 พลาดเป้าจากค่าใช้จ่ายในการขายและบริหาร (SG&A) ที่สูงกว่าคาด สะท้อนความไม่สอดคล้องกันของค่าใช้จ่ายระยะสั้นกับการเติบโตของรายได้ในระยะยาว

- แนวโน้มไตรมาส 3/2568 โรงพยาบาลมีแนวโน้มที่จะเผชิญกับช่วงไฮซีซันที่อ่อนแอกว่าปกติในไตรมาส 3/2568 เนื่องจากฐานที่สูงจากการระบาดของไข้หวัดใหญ่ในไตรมาส 3/2567 กดดันอุปสงค์ในประเทศ การเติบโตยังจะถูกกดดันรายได้กัมพูชาที่อ่อนแอลงสำหรับโรงพยาบาลที่มีรายได้ต่างชาติในสัดส่วนสูงเช่น BH กำไรน่าจะปรับตัวดีขึ้น QoQ จากเป้าการเติบโตรายได้เชิงบวก แม้การเติบโต YoY อาจทรงตัว ส่วนกำไร PR9 มีโอกาสทำสถิติสูงสุดจากแรงหนุนการประหยัดภาษี สำหรับ BCH และ RJH คาดว่ากำไรจะลดลงทั้ง QoQ และ YoY จากฐานรายได้ SSO ที่สูง ขณะที่ CHG อาจเห็นการเติบโต QoQ จากฐานต่ำในไตรมาส 2/2568

มุมมอง KS

- เรามีมุมมองเชิงบวกต่อกลุ่มโรงพยาบาล โดยมี PR9 เป็นหุ้นเด่น ผลประกอบการไตรมาส 2/2568 สะท้อนการเติบโตของรายได้ที่ชะลอตัว และปัจจัยขับเคลื่อนกำไรมาจากการควบคุมต้นทุนและ SG&A โรงพยาบาลที่มีรายได้คนไข้ต่างชาติไม่มีความได้เปรียบเหนือโรงพยาบาล SSO จากแนวโน้มรายได้ที่อ่อนแอ รพ. มีการควบคุมต้นทุนและบริหาร SG&A มากขึ้น กำไรในไตรมาส 3/2568 มีแนวโน้มอ่อนแอลงจากช่วงไฮซีซันที่อ่อนแอลงและแรงกดดันจากกัมพูชา เราคาดว่า PR9 จะทำผลงานได้ดีที่สุด ความเสี่ยงขาลงคือเศรษฐกิจที่อ่อนแอ การเปลี่ยนแปลงกฎระเบียบ และการแข่งขันที่รุนแรงกว่าคาด

- หุ้นเด่น PR9 “ซื้อ” Target Price 25.60 บาท

- Advertisement -

{kind=link}