บล.กสิกรไทย:

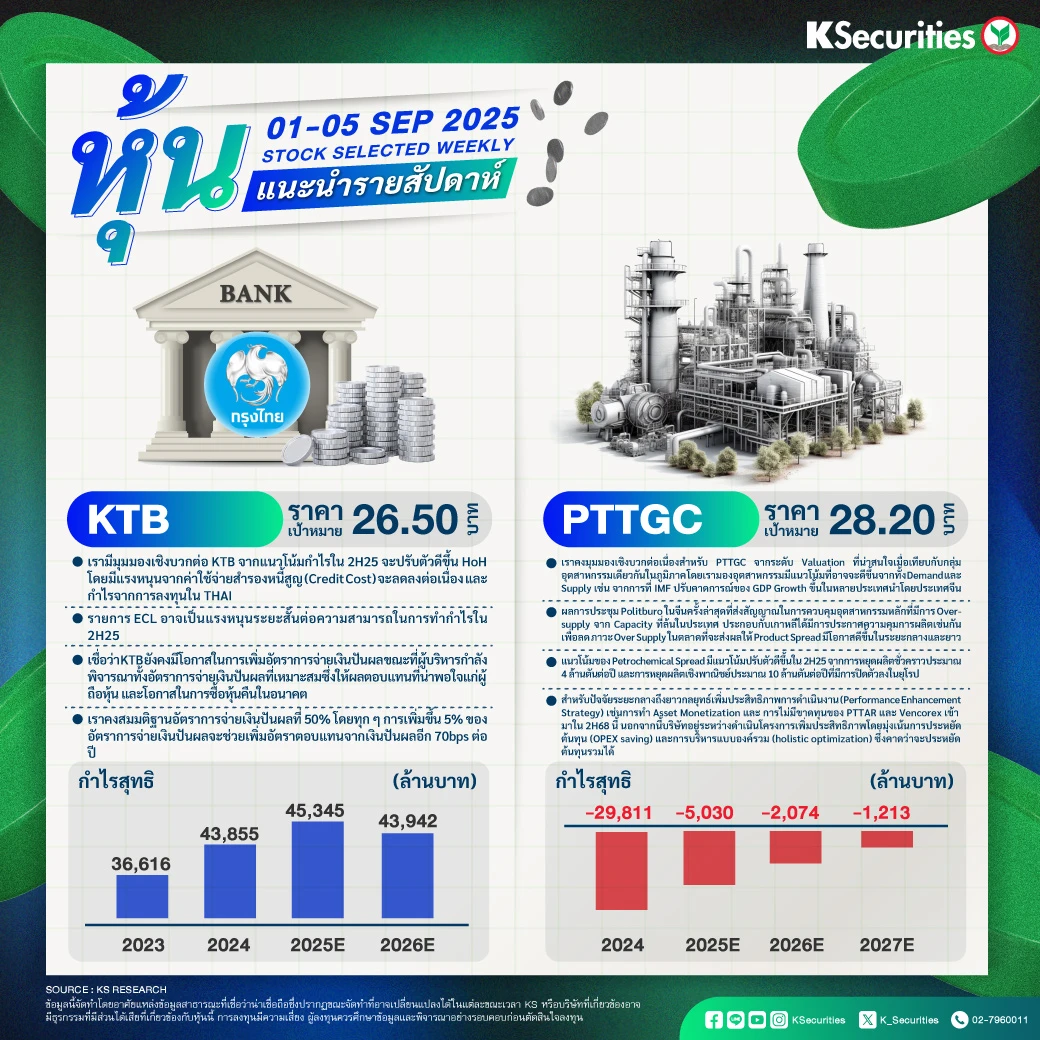

KTB: ราคาพื้นฐาน 26.50 บาท

- เรามีมุมมองเชิงบวกต่อ KTB จากแนวโน้มกำไรใน 2H25 จะปรับตัวดีขึ้น HoH โดยมีแรงหนุนจากค่าใช้จ่ายสำรองหนี้สูญ (Credit Cost) จะลดลงต่อเนื่อง และ กำไรจากการลงทุนใน THAI

- รายการ ECL อาจเป็นแรงหนุนระยะสั้นต่อความสามารถในการทำกำไรใน 2H25

- เชื่อว่า KTB ยังคงมีโอกาสในการเพิ่มอัตราการจ่ายเงินปันผล ขณะที่ผู้บริหารกำลังพิจารณาทั้งอัตราการจ่ายเงินปันผลที่เหมาะสมซึ่งให้ผลตอบแทนที่น่าพอใจแก่ผู้ถือหุ้น และโอกาสในการซื้อหุ้นคืนในอนาคต

- เราคงสมมติฐานอัตราการจ่ายเงินปันผลที่ 50% โดยทุก ๆ การเพิ่มขึ้น 5% ของอัตราการจ่ายเงินปันผลจะช่วยเพิ่มอัตราตอบแทนจากเงินปันผลอีก 70bps ต่อปี

PTTGC: ราคาพื้นฐาน 28.20 บาท

- เราคงมุมมองเชิงบวกต่อเนื่องสำหรับ PTTGC จากระดับ Valuation ที่น่าสนใจเมื่อเทียบกับกลุ่มอุตสาหกรรมเดียวกันในภูมิภาค โดยเรามองอุตสาหกรรมมีแนวโน้มที่อาจจะดีขึ้นจากทั้ง Demand และ Supply เช่น จากการที่ IMF ปรับคาดการณ์ของ GDP Growth ขึ้นในหลายประเทศนำโดยประเทศจีน

- ผลการประชุม Politburo ในจีนครั้งล่าสุดที่ส่งสัญญาณในการควบคุมอุตสาหกรรมหลักที่มีการ Oversupply จาก Capacity ที่ล้นในประเทศ ประกอบกับเกาหลีได้มีการประกาศความคุมการผลิตเช่นกันเพื่อลด ภาวะ Over Supply ในตลาดที่จะส่งผลให้ Product Spread มีโอกาสดีขึ้นในระยะกลางและยาว

- แนวโน้มของ Petrochemical Spread มีแนวโน้มปรับตัวดีขึ้นใน 2H25 จากการหยุดผลิตชั่วคราวประมาณ 4 ล้านตันต่อปี และการหยุดผลิตเชิงพาณิชย์ประมาณ 10 ล้านตันต่อปีที่มีการปิดตัวลงในยุโรป

- สำหรับปัจจัยระยะกลางถึงยาวกลยุทธ์เพิ่มประสิทธิภาพการดำเนินงาน (Performance Enhancement Strategy) เช่นการทำ Asset Monetization และ การไม่มีขาดทุนของ PTTAR และ Vencorex เข้ามาใน 2H68 นี้ นอกจากนี้บริษัทอยู่ระหว่างดำเนินโครงการเพิ่มประสิทธิภาพโดยมุ่งเน้นการประหยัดต้นทุน (OPEX saving) และการบริหารแบบองค์รวม (holistic optimization) ซึ่งคาดว่าจะประหยัดต้นทุนรวมได้

- Advertisement -

{kind=link}