บล.กสิกรไทย:

ICT Sector ความปั่นป่วนทางการเมืองเป็นโอกาสซื้

- สำหรับ ADVANC ปัจจัยกระตุ้นการประเมินมูลค่าใหม่มาจากการปรับ ARPU ที่เกินคาด/การเติบโตของรายได้จากกลยุทธ์ด้านคอนเทนต์ ค้าปลีก และองค์ก

- สำหรับ TRUE ปัจจัยกระตุ้นการประเมินมูลค่าใหม่จะมาจากการจ่ายเงินปันผลจำนวนมากเร็วกว่าที่คาด พร้อมกับการขยายตัวของกระแสเงินสดอิสระที่แข็งแกร่ง

- คงมุมมองเชิงบวกต่อกลุ่ม ADVANC ดูมีความปลอดภัยมากกว่า แต่ TRUE ยังคงเป็นหุ้นเด่นของเราในกลุ่ม จากการคาดการณ์ว่าช่องว่างของการประเมินมูลค่าจะลดลง

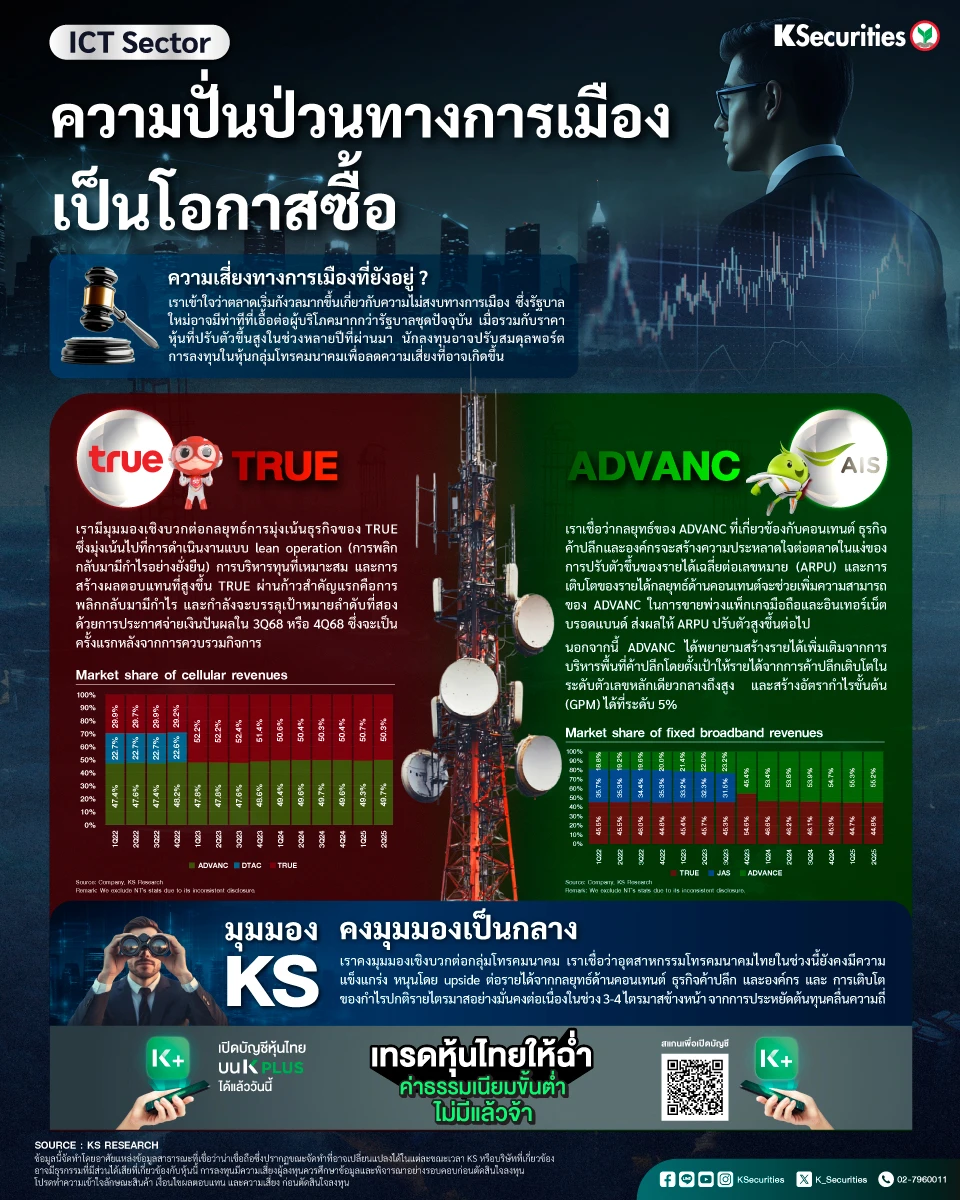

- มุมมองเชิงบวก เราคงมุมมองเชิงบวกต่อกลุ่มโทรคมนาคม เราเชื่อว่าอุตสาหกรรมโทรคมนาคมไทยในช่วงนี้ยังคงมีความแข็งแกร่ง หนุนโดย

1) upside ต่อรายได้จากกลยุทธ์ด้านคอนเทนต์ ธุรกิจค้าปลีก และองค์กร

2) การเติบโตของกำไรปกติรายไตรมาสอย่างมั่นคงต่อเนื่องในช่วง 3-4 ไตรมาสข้างหน้า จากการประหยัดต้นทุนคลื่นความถี่ นักลงทุนอาจมีความกังวลมากขึ้นเกี่ยวกับความไม่สงบทางการเมือง

อย่างไรก็ตาม เราเชื่อว่ารัฐบาลใหม่ไม่สามารถเปลี่ยนโครงสร้างตลาดที่มีผู้ขายเพียงสองรายได้ง่ายนัก

หุ้นเด่น เราคงคำแนะนำ “ซื้อ” สำหรับทั้ง ADVANC และ TRUE แต่ให้น้ำหนัก TRUE มากกว่า ADVANC เนื่องจากมุมมองว่า TRUE มีการประเมินมูลค่าที่น่าสนใจกว่า ณ ราคาตลาดปัจจุบัน TRUE ซื้อขายด้วย EV/EBITDA ปี 2569 ที่ 6.96x และ PER ปี 2569 ที่ 15.72x เทียบกับ ADVANC ที่ซื้อขายด้วย EV/EBITDA ปี 2569 ที่ 8.72x และ PER ปี 2569 ที่ 18.39x

ความเสี่ยงขาลง ต่อมุมมองเชิงบวกของเราต่อกลุ่มโทรคมนาคม ได้แก่

1) การลดเพดานราคาขายปลีกของ กสทช. ลงอย่างมาก

2) นโยบายที่ไม่เอื้ออำนวยจากรัฐบาลใหม่ที่สนับสนุนผู้บริโภค

3) การแข่งขันด้านราคาที่กลับมาเกิดขึ้นอีกครั้ง

{kind=link}