บล.กสิกรไทย:

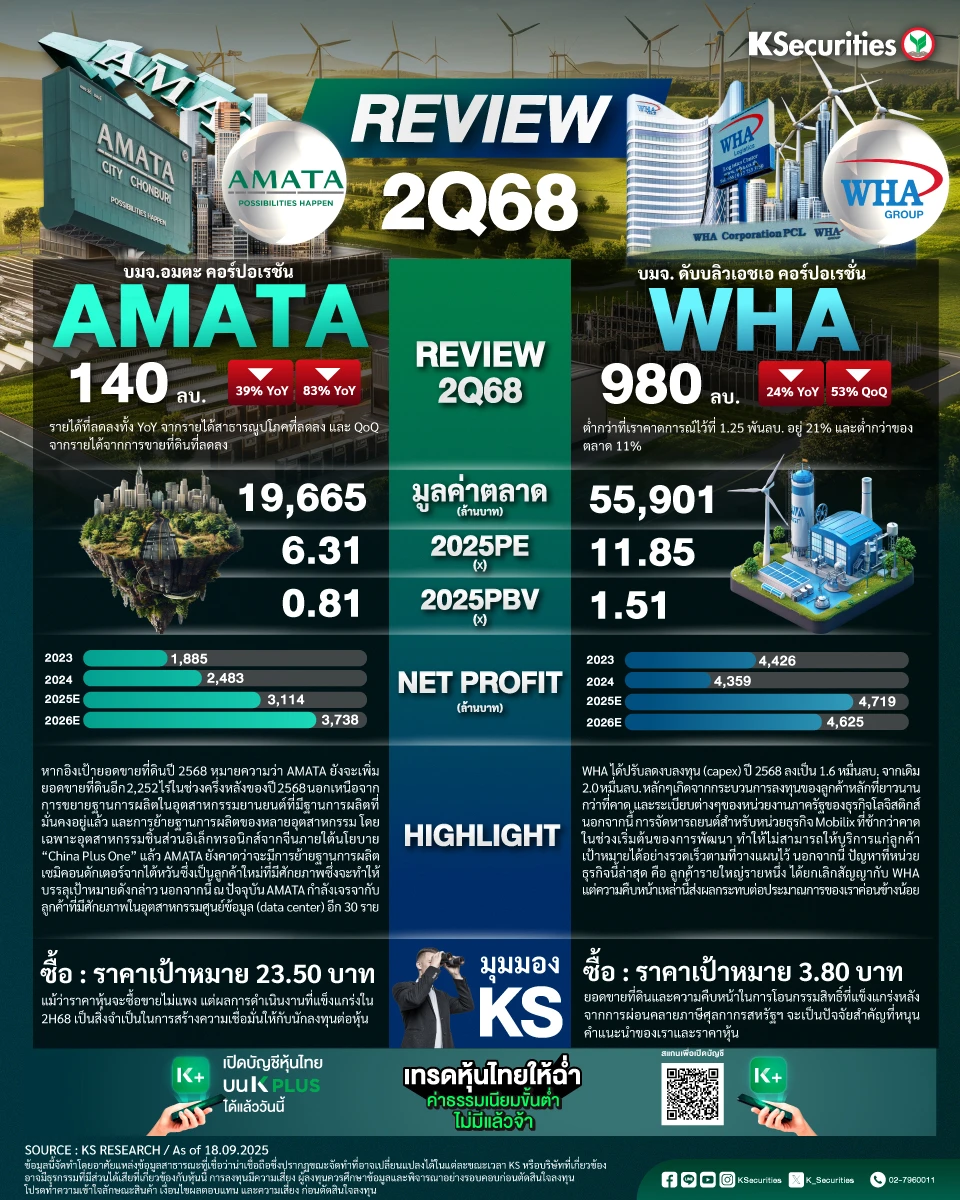

AMATA : ผลงานที่แข็งแกร่ง 2H68 เป็นปัจจัยหนุนหลักต่อราคาหุ้น

- AMATA รายงานกำไรสุทธิไตรมาส 2/68 ที่ 140 ลบ. ลดลง 39% YoY และ 83% QoQ สอดคล้องกับที่เราคาดไว้ แต่น้อยกว่าที่ตลาดคาดไว้ 64% กำไรที่ลดมีสาเหตุหลักจากรายได้ที่ลดลง

- AMATA เผยยอดขายที่ดิน YTD ที่ 800 ไร่ โดยได้รับแรงหนุนหลักจากลูกค้าชาวจีนในไทย ต่ำกว่าเป้าปี 2568 ที่ 3,000 ไร่มาก แต่บริษัทฯยังคงเชื่อมั่นว่ายอดขายจะเป็นไปตามเป้าหมาย

- Backlog ก้อนใหญ่ (2.5 หมื่นลบ.) ซึ่งจำนวนมากจะโอนกรรมสิทธิ์ใน 2H68 จะช่วยเพิ่มความน่าสนใจให้กับผลการดำเนินงานของบริษัทในช่วงเวลาดังกล่าว นอกจากนี้ ความคืบหน้าดังกล่าวยังจะยังช่วยหนุนราคาหุ้นอีกด้วย

- แนะนำ “ซื้อ” TP 23.50 บาท แม้ว่าราคาหุ้นจะซื้อขายไม่แพง แต่ผลการดำเนินงานที่แข็งแกร่งใน 2H68 เป็นสิ่งจำเป็นในการสร้างความเชื่อมั่นให้กับนักลงทุนต่อหุ้น

WHA : Sentiment ฟื้นตัวจากความชัดเจนด้านภาษีศุลกากร

- WHA รายงานกำไรไตรมาส 2/68 ที่ 980 ลบ. ลดลง 24% YoY และ 53% QoQ ต่ำกว่าประมาณการของเรา 21% และต่ำกว่าคาดการณ์ของตลาด 11%

- ลูกค้ารายใหญ่ 2 ราย ที่มีแผนซื้อที่ดินรวม 1,000 ไร่ จะทำให้ยอดขายที่ดินจะกลับมาสูงอีกครั้งในครึ่งหลังปี 68 WHA มั่นใจว่าจะสามารถสร้างกำไรสูงสุดใหม่ได้อีกครั้งในปี 68

- ปัญหาธุรกิจของ Mobilix และการตัดสินใจที่ยืดเยื้อของนักลงทุนในเวียดนามก่อให้เกิดความท้าทายในระยะสั้น WHA น่าจะได้รับประโยชน์จากความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น

- แนะนำ “ซื้อ” TP 3.80 บาท ยอดขายที่ดินและความคืบหน้าในการโอนกรรมสิทธิ์ที่แข็งแกร่งหลังจากการผ่อนคลายภาษีศุลกากรสหรัฐฯ จะเป็นปัจจัยสำคัญที่หนุนคำแนะนำของเราและราคาหุ้น

- Advertisement -

{kind=link}