บล.กสิกรไทย:

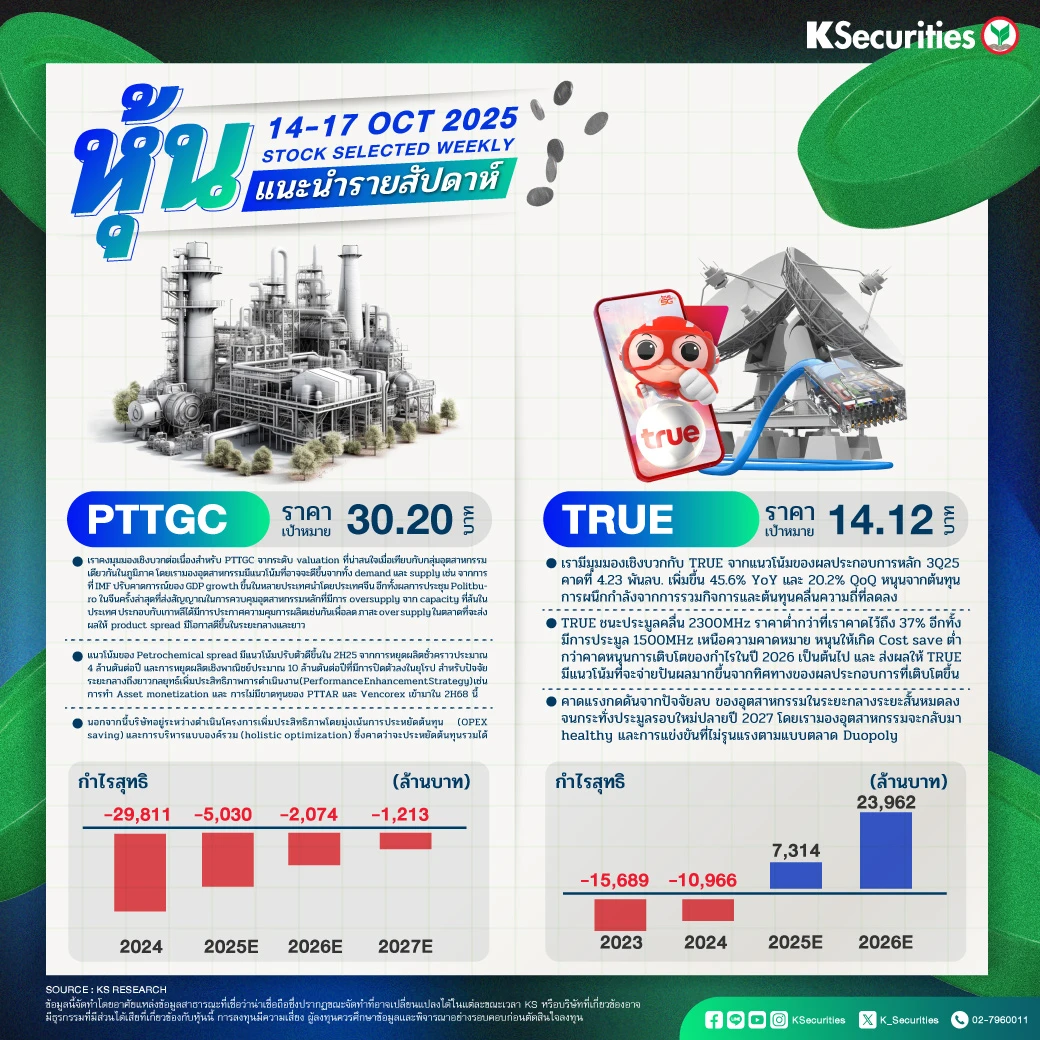

PTTGC: ราคาพื้นฐาน 30.20 บาท

- เราคงมุมมองเชิงบวกต่อเนื่องสำหรับ PTTGC จากระดับ valuation ที่น่าสนใจเมื่อเทียบกับกลุ่มอุตสาหกรรมเดียวกันในภูมิภาค โดยเรามองอุตสาหกรรมมีแนวโน้มที่อาจจะดีขึ้นจากทั้ง demand และ supply เช่น จากการที่ IMF ปรับคาดการณ์ของ GDP growth ขึ้นในหลายประเทศนำโดยประเทศจีน อีกทั้งผลการประชุม Politburo ในจีนครั้งล่าสุดที่ส่งสัญญาณในการควบคุมอุตสาหกรรมหลักที่มีการ oversupply จาก capacity ที่ล้นในประเทศ ประกอบกับเกาหลีได้มีการประกาศความคุมการผลิตเช่นกันเพื่อลด ภาสะ over supply ในตลาดที่จะส่งผลให้ product spread มีโอกาสดีขึ้นในระยะกลางและยาว

- แนวโน้มของ Petrochemical spread มีแนวโน้มปรับตัวดีขึ้นใน 2H25 จากการหยุดผลิตชั่วคราวประมาณ 4 ล้านตันต่อปี และการหยุดผลิตเชิงพาณิชย์ประมาณ 10 ล้านตันต่อปีที่มีการปิดตัวลงในยุโรป สำหรับปัจจัยระยะกลางถึงยาวกลยุทธ์เพิ่มประสิทธิภาพการดำเนินงาน (Performance Enhancement Strategy) เช่นการทำ Asset monetization และ การไม่มีขาดทุนของ PTTAR และ Vencorex เข้ามาใน 2H68 นี้

- นอกจากนี้บริษัทอยู่ระหว่างดำเนินโครงการเพิ่มประสิทธิภาพโดยมุ่งเน้นการประหยัดต้นทุน (OPEX saving) และการบริหารแบบองค์รวม (holistic optimization) ซึ่งคาดว่าจะประหยัดต้นทุนรวมได้

TRUE: ราคาพื้นฐาน 14.12 บาท

- เรามีมุมมองเชิงบวกกับ TRUE จากแนวโน้มของผลประกอบการหลัก 3Q25 คาดที่ 4.23 พันลบ. เพิ่มขึ้น 45.6% YoY และ 20.2% QoQ หนุนจากต้นทุนการผนึกกำลังจากการรวมกิจการและต้นทุนคลื่นความถี่ที่ลดลง

- TRUE ชนะประมูลคลื่น 2300MHz ราคาต่ำกว่าที่เราคาดไว้ถึง 37% อีกทั้งมีการประมูล 1500MHz เหนือความคาดหมาย หนุนให้เกิด Cost save ต่ำกว่าคาดหนุนการเติบโตของกำไรในปี 2026 เป็นต้นไป และ ส่งผลให้ TRUE มีแนวโน้มที่จะจ่ายปันผลมากขึ้นจากทิศทางของผลประกอบการที่เติบโตขึ้น

- คาดแรงกดดันจากปัจจัยลบ ของอุตสาหกรรมในระยะกลางระยะสั้นหมดลง จนกระทั่งประมูลรอบใหม่ปลายปี 2027 โดยเรามองอุตสาหกรรมจะกลับมา healthy และการแข่งขันที่ไม่รุนแรงตามแบบตลาด Duopoly

- Advertisement -

{kind=link}