บล.กสิกรไทย:

TRUE ต้นทุนคลื่นความถี่ที่ถูกลงชดเชยรายได้ที่อ่อนแอ

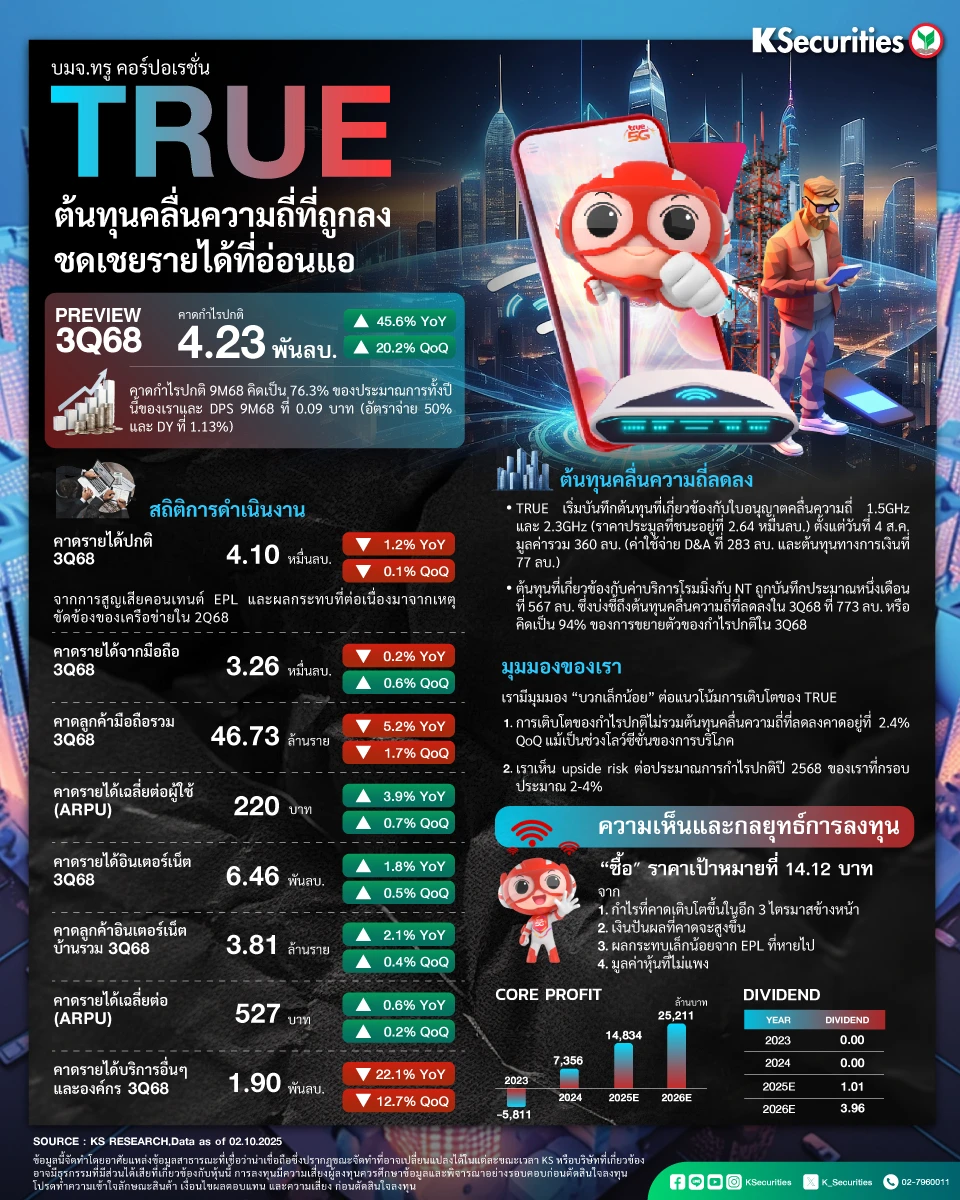

พรีวิวผลประกอบการ

- TRUE มีกำหนดรายงานงบการเงินไตรมาส 3/2568 ในวันที่ 4 พ.ย. และจะจัดการประชุมนักวิเคราะห์ในวันที่ 5 พ.ย. เราคาดว่า TRUE จะรายงานกำไรสุทธิที่ 2.85 พันลบ. หากไม่รวมรายการครั้งเดียว เช่น ผลขาดทุนจาก FX, รายได้ภาษีและค่าด้อยสินทรัพย์ คาดกำไรปกติอยู่ที่ 4.23 พันลบ. เพิ่มขึ้น 45.6% YoY และ 20.2% QoQ หนุนจากต้นทุนการผนึกกำลังจากการรวมกิจการและต้นทุนคลื่นความถี่ที่ลดลง ประมาณการกำไรปกติ 9 เดือนแรกปีนี้ของเราเท่ากับ 76.3% ของประมาณการกำไรปกติทั้งปีนี้ของเรา นอกจากนี้ เรายังคาดว่า TRUE จะประกาศ DPS 9 เดือนแรกปีนี้ที่ 0.09 บาท หรือเท่ากับ 50% ของกำไรสุทธิ 9 เดือนแรกปีนี้และมีอัตราตอบแทนเงินปันผลที่ 1.13%

สถิติการดำเนินงาน

- เราคาดว่ารายได้ปกติไตรมาส 3/2568 ของ TRUE จะลดลง 1.2% YoY จากการสูญเสียคอนเทนต์ EPL และผลกระทบที่ต่อเนื่องมาจากเหตุขัดข้องของเครือข่ายในไตรมาส 2/2568 เราคาดว่ารายได้จากธุรกิจโทรศัพท์เคลื่อนที่ในไตรมาส 3/2568 (คิดเป็น 80% ของรายได้หลัก) จะทรงตัว (-0.2% YoY) จาก ARPU ที่เพิ่มขึ้น 3.9% เป็น 220 ลบ. แต่คาดจะถูกชดเชยจากการสูญเสียผู้ใช้บริการที่ 5.2% YoY เหลือ 46.73 ล้านราย เราคาดว่ารายได้จากธุรกิจอินเทอร์เน็ตบ้าน (FBB) ในไตรมาส 3/2568 (คิดเป็น 15.8%) จะเพิ่มขึ้น 1.8% YoYหนุนจากจำนวนผู้ใช้บริการที่เพิ่มขึ้น 2.1% YoY และ ARPU ที่เพิ่มขึ้น 0.6% YoY เป็น 527 บาท ในขณะเดียวกัน เราคาดว่ารายได้จากบริการอื่น ๆ (payTV และธุรกิจองค์กร, คิดเป็น 4.7%) ในไตรมาส 3/2568 จะลดลง 22.1% YoY

ต้นทุนคลื่นความถี่ลดลง

- TRUE เริ่มบันทึกต้นทุนที่เกี่ยวข้องกับใบอนุญาตคลื่นความถี่ 1.5GHz และ 2.3GHz (ราคาประมูลที่ชนะอยู่ที่ 2.64 หมื่นลบ.) ตั้งแต่วันที่ 4 ส.ค. มูลค่ารวม 360 ลบ. (ค่าใช้จ่าย D&A ที่ 283 ลบ. และต้นทุนทางการเงินที่ 77 ลบ.) ขณะเดียวกัน ต้นทุนที่เกี่ยวข้องกับค่าบริการโรมมิ่งกับ NT ถูกบันทึกประมาณหนึ่งเดือนที่ 567 ลบ. ซึ่งบ่งชี้ถึงต้นทุนคลื่นความถี่ที่ลดลงในไตรมาส 3/2568 ที่ 773 ลบ. หรือคิดเป็น 94% ของการขยายตัวของกำไรปกติในไตรมาส 3/2568

มุมมองของเรา

- เรามีมุมมองบวกเล็กน้อยต่อแนวโน้มการเติบโตของ TRUE ประการแรก การเติบโตของกำไรปกติไม่รวมต้นทุนคลื่นความถี่ที่ลดลงคาดอยู่ที่ 2.4% QoQ แม้เป็นช่วงโลว์ซีซั่นของการบริโภค ประการที่สอง เราเห็น upside risk ต่อประมาณการกำไรปกติปี 2568 ของเราที่กรอบประมาณ 2-4%

มุมมอง KS

แนะนำ “ซื้อ” ราคาเป้าหมายที่ 14.12 บาท ปัจจัยหนุนตัวคูณมูลค่าหุ้นคาดจะมาจาก

1) ผลกระทบทางการเงินที่เป็นกลางจากการสูญเสียคอนเทนต์ EPL

2) การเพิ่มขึ้นอย่างมากของ EBITDA และกำไรปกติใน 4 ไตรมาสถัดไป

3) มูลค่าหุ้นที่ไม่แพง ราคาหุ้นของ TRUE ลดลง 4.5% YTD ซึ่งให้ผลตอบแทนต่ำกว่า ADVANC (+2.1%) และ SET (-8%) ช่องว่างระหว่างค่า EV/EBITDA ปี 2569 ของ TRUE กับ ADVANC กว้างขึ้นในช่วงที่ผ่านมา ซึ่งสวนทางกับช่องว่างของ EBITDA และกำไรปกติของ TRUE กับ ADVANC ที่แคบลง อิงตามการประมาณการของเรา

- Advertisement -

{kind=link}