บล.กสิกรไทย:

SAPPE คาดกำไรไตรมาส 3/2568 ลดลงทั้ง YoY และ QoQ

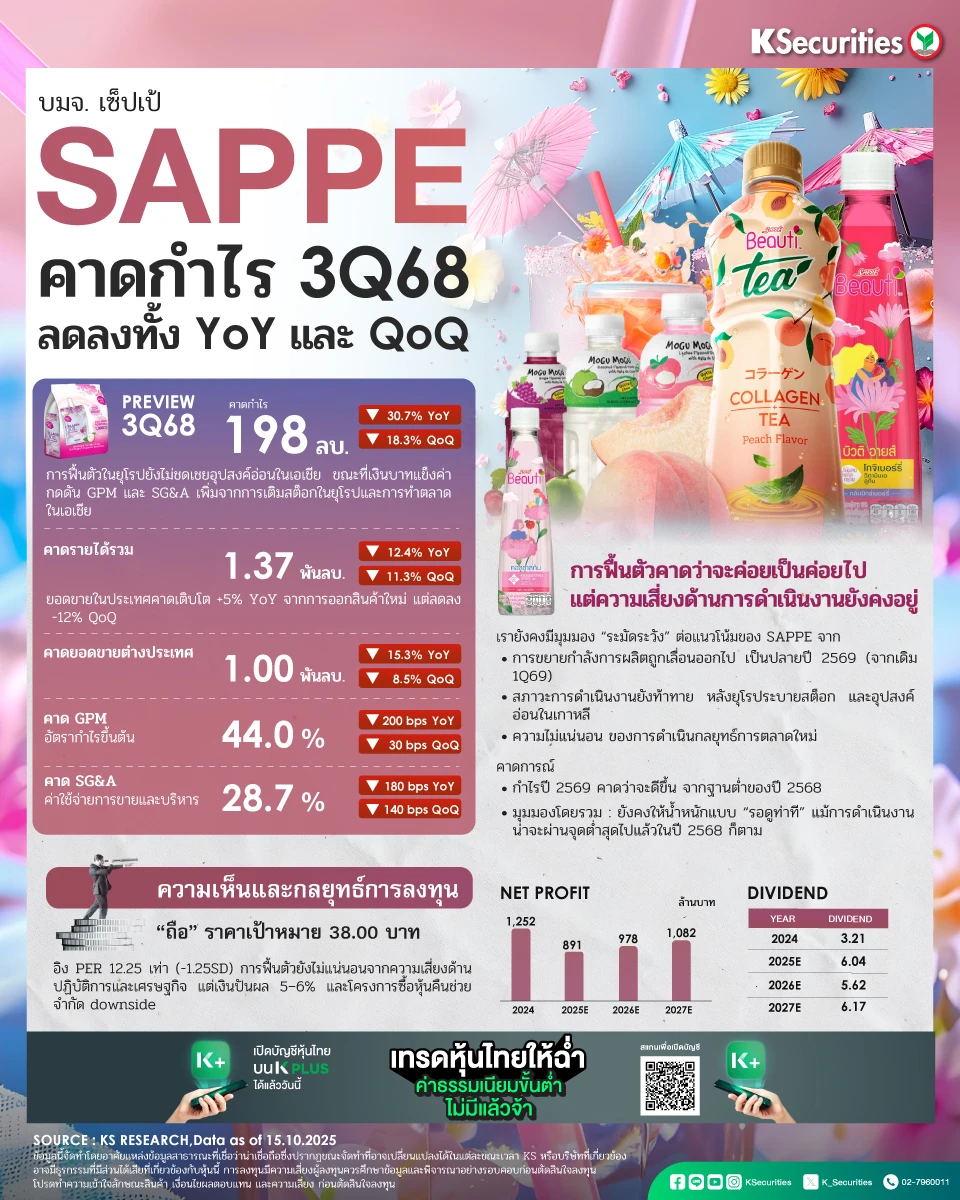

- คาดกำไรไตรมาส 3/2568 อยู่ที่ 198 ล้านบาท (-31% YoY, -18% QoQ) การฟื้นตัวในยุโรปยังไม่ชดเชยอุปสงค์อ่อนในเอเชีย ขณะที่เงินบาทแข็งค่ากดดัน GPM และ SG&A เพิ่มจากการเติมสต็อกในยุโรปและการทำตลาดในเอเชีย

- คาดรายได้รวมอยู่ที่ 1.37 พันล้านบาท (-12% YoY, -11% QoQ) จากความต้องการในตลาดต่างประเทศที่ชะลอตัว โดยยอดขายในประเทศคาดเติบโต +5% YoY จากการออกสินค้าใหม่ แต่ลดลง -12% QoQ เมื่อแรงหนุนจากการเปิดตัวสินค้าใหม่ในไตรมาส 2 เริ่มจางลง ส่วนยอดขายต่างประเทศคาดอยู่ที่ 1.0 พันล้านบาท (-15% YoY, -9% QoQ) โดยยังถูกกดดันจากตลาดเอเชียที่อ่อนแอ โดยเฉพาะอินโดนีเซียและเกาหลี แม้ยุโรปจะเริ่มฟื้นหลังการระบายสต็อก

- เราคาดอัตรากำไรขั้นต้น (GPM) อยู่ที่ 44.0% (-200bps YoY, -30bps QoQ) จากผลของเงินบาทแข็งค่า

- SG&A ต่อรายได้เพิ่มขึ้นเป็น 28.7% (+180bps YoY, +140bps QoQ) จากค่าใช้จ่ายตามฤดูกาลและการทำการตลาดที่เข้มข้นขึ้นหลังการระบายสต็อก

- การฟื้นตัวคาดว่าจะค่อยเป็นค่อยไป แต่ความเสี่ยงด้านการดำเนินงานยังคงอยู่.

- เรายังคงมีมุมมองระมัดระวังต่อแนวโน้มของ SAPPE โดยการขยายกำลังการผลิตถูกเลื่อนไปสิ้นปี 2569 (จากเดิมไตรมาส 1/2569) แม้ปี 2569 คาดว่ากำไรจะดีขึ้นจากฐานต่ำปี 2568 แต่สภาวะดำเนินงานยังท้าทาย หลังยุโรประบายสต็อก บริษัทมีความชัดเจนมากขึ้นในประเด็นการกระจายสินค้าในอินโดนีเซียและอุปสงค์อ่อนในเกาหลี ผู้บริหารคาดการฟื้นตัวค่อยเป็นค่อยไปตั้งแต่ปี 2569 หนุนโดยกลยุทธ์การตลาดใหม่และการร่วมมือกับตัวแทนจำหน่ายรายใหม่ในอินโดนีเซีย (เริ่มมีผลไตรมาส 2/2569) อย่างไรก็ตาม ความล่าช้าในการขยายกำลังการผลิตและความไม่แน่นอนในการดำเนินกลยุทธ์ใหม่ ทำให้เรายังคงให้น้ำหนักเชิง “รอดูท่าที” แม้การดำเนินงานน่าจะผ่านจุดต่ำสุดแล้วในปี 2568

มุมมอง KS

- แนะนำ “ถือ” TP ที่ 38.00 บาท คงค่า PER เป้าหมายที่ -1.25SD ของค่าเฉลี่ยย้อนหลัง 12m FWD PER ที่ 12.25 เท่า สะท้อนความไม่แน่นอนในการดำเนินงานและการฟื้นตัวของอุปสงค์ แม้กำไรอาจผ่านจุดต่ำสุดแล้ว แต่การฟื้นตัวที่ช้า ความล่าช้าในการขยายกำลังการผลิต และอุปสงค์ในเอเชียที่ยังไม่สม่ำเสมอ ทำให้เรายังคงมุมมองระมัดระวังจนกว่าจะเห็นความชัดเจนมากขึ้นแต่เงินปันผล 5–6% และโครงการซื้อหุ้นคืนช่วยจำกัด downside

- Advertisement -

{kind=link}