บล.กสิกรไทย:

TCAP เงินสดเพิ่มขึ้น ปลดล็อกหลายความเป็นไปได้

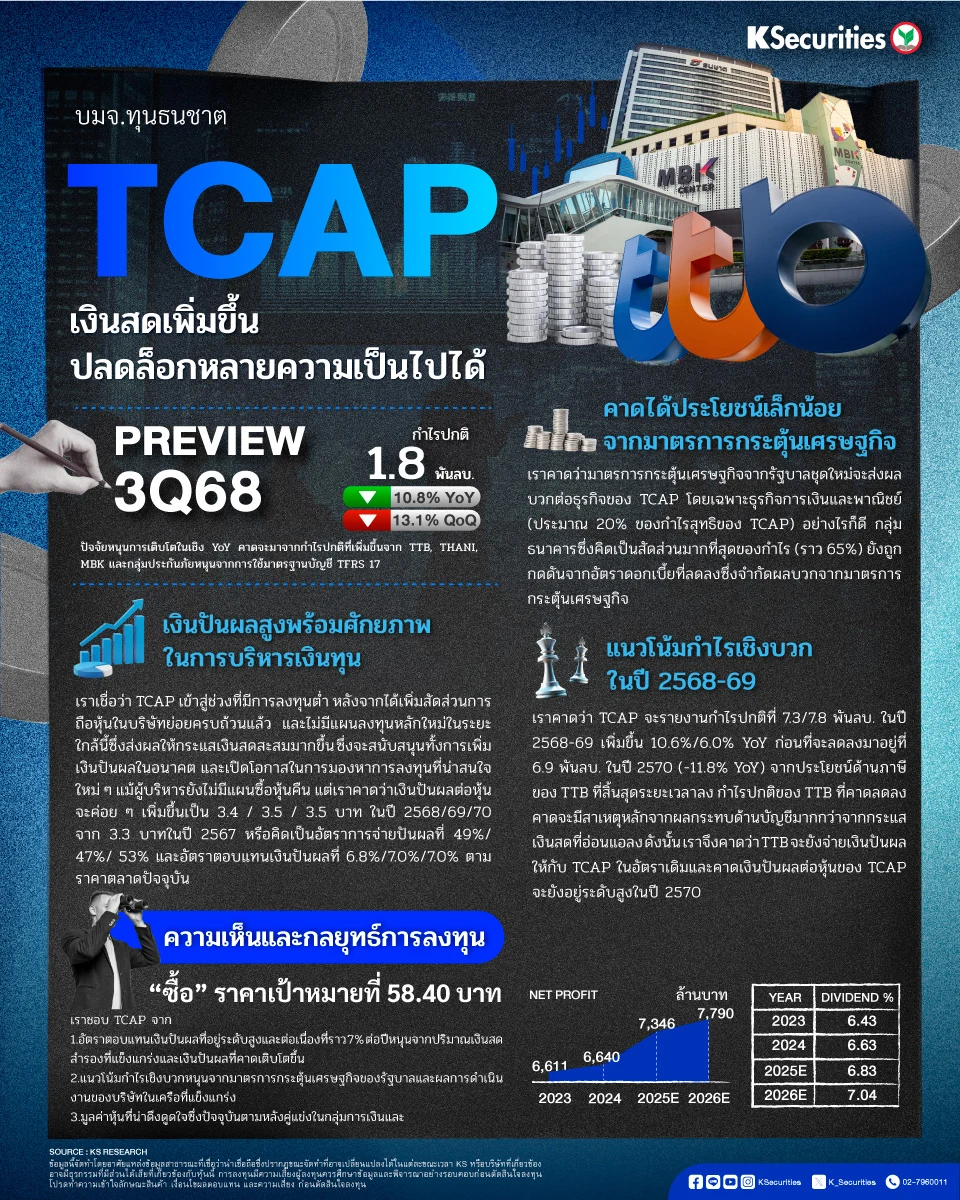

เงินปันผลสูงพร้อมศักยภาพในการบริหารเงินทุน

เราเชื่อว่า TCAP เข้าสู่ช่วงที่มีการลงทุนต่ำ หลังจากได้เพิ่มสัดส่วนการถือหุ้นในบริษัทย่อยครบถ้วนแล้ว และไม่มีแผนลงทุนหลักใหม่ในระยะใกล้นี้ซึ่งส่งผลให้กระแสเงินสดสะสมมากขึ้น ซึ่งจะสนับสนุนทั้งการเพิ่มเงินปันผลในอนาคต และเปิดโอกาสในการมองหาการลงทุนที่น่าสนใจใหม่ ๆ แม้ผู้บริหารยังไม่มีแผนซื้อหุ้นคืน แต่เราคาดว่าเงินปันผลต่อหุ้นจะค่อย ๆ เพิ่มขึ้นเป็น 3.4 / 3.5 / 3.5 บาท ในปี 2568/69/70 จาก 3.3 บาทในปี 2567 หรือคิดเป็นอัตราการจ่ายปันผลที่ 49%/ 47%/ 53% และอัตราตอบแทนเงินปันผลที่ 6.8%/7.0%/7.0% ตามราคาตลาดปัจจุบัน

คาดกำไรสุทธิไตรมาส 3/2568 จะเพิ่มขึ้น YoY แต่ลดลง QoQ ในช่วงโลว์ซีซั่น

เราคาดว่ากำไรปกติไตรมาส 3/2568 จะอยู่ที่ 1.8 พันลบ. ลดลง 13.1% QoQ แต่เพิ่มขึ้น 10.8% YoY ปัจจัยหนุนการเติบโตในเชิง YoY คาดจะมาจากกำไรปกติที่เพิ่มขึ้นจาก TTB, THANI, MBK และกลุ่มประกันภัยหนุนจากการใช้มาตรฐานบัญชี TFRS 17 ขณะที่สาเหตุของการลดลงเชิง QoQ คาดจะมาจากผลกระทบตามฤดูกาลและปัจจัยภายนอก ได้แก่

1) กำไรสุทธิที่อ่อนตัวลงของ THANI จากช่วงฤดูฝน, อุปสงค์รถบรรทุกที่อ่อนตัวลงและปริมาณนำเข้า/ส่งออกที่ลดลงผลจากการเรียกเก็บภาษีของสหรัฐฯ และปัญหาชายแดนระหว่างไทยและกัมพูชา

2) เงินเคลมประกันรถจักรยานยนต์ที่เพิ่มขึ้นของ TNI ในช่วงฤดูฝน

3) รายได้เงินปันผลที่ลดลงเมื่อเทียบกับไตรมาส 2/2568

แนะนำ “ซื้อ” และ TP ที่ 58.40 บาท เราชอบ TCAP จาก

1) อัตราตอบแทนเงินปันผลที่อยู่ระดับสูงและต่อเนื่องที่ราว 7% ต่อปีหนุนจากปริมาณเงินสดสำรองที่แข็งแกร่งและเงินปันผลที่คาดเติบโตขึ้น

2) แนวโน้มกำไรเชิงบวกหนุนจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาลและผลการดำเนินงานของบริษัทในเครือที่แข็งแกร่ง

3) มูลค่าหุ้นที่น่าดึงดูดใจซึ่งปัจจุบันตามหลังคู่แข่งในกลุ่มการเงินและธนาคาร

{kind=link}