บล.กสิกรไทย:

TTW คาด 3Q68 ที่แข็งแกร่งจากธุรกิจหลักและส่วนแบ่งกำไร

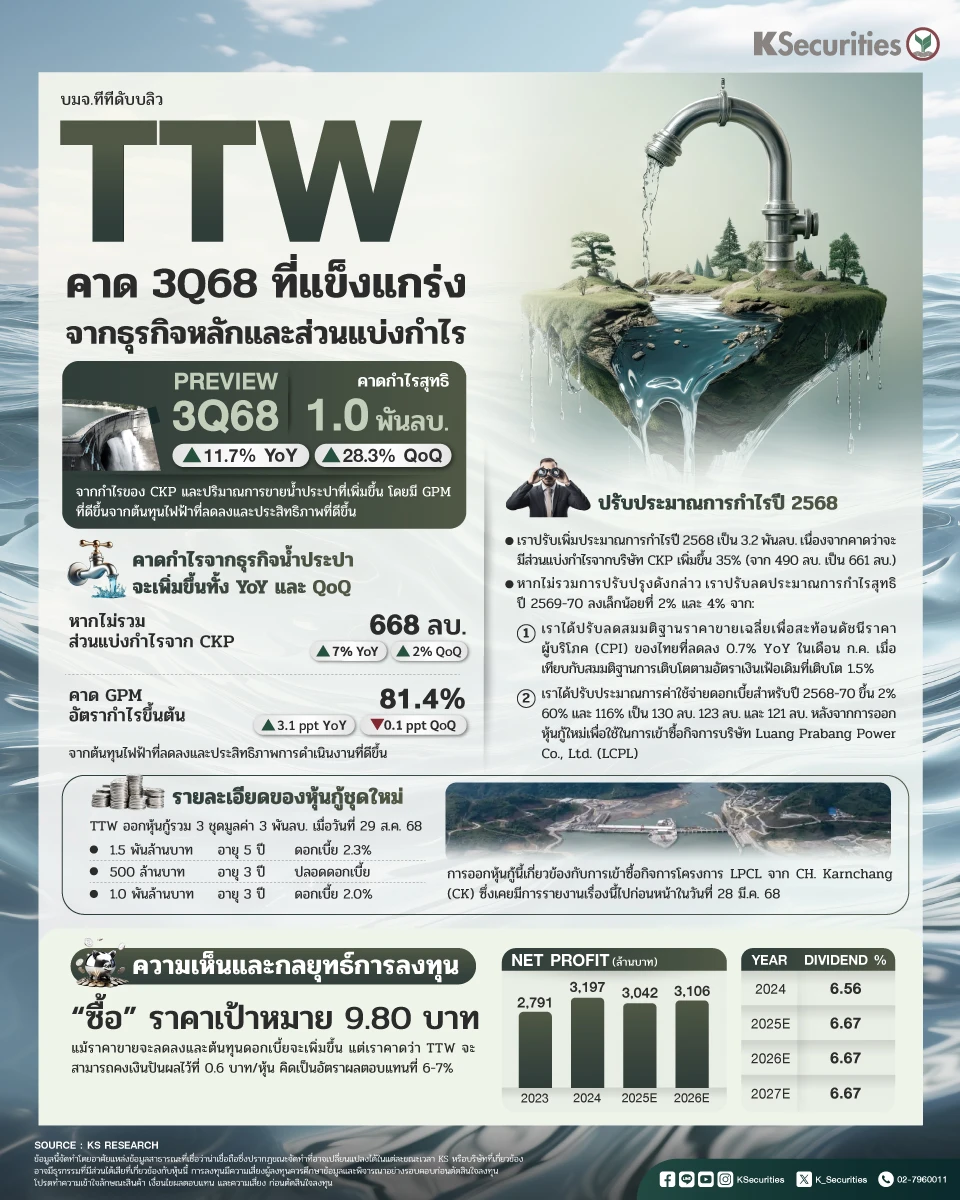

- คาดกำไรไตรมาส 3/2568 จะอยู่ที่ 1.0 พันลบ. (+12% YoY และ +28% QoQ) เราคาดว่ากำไรจะเติบโตทั้ง YoY และ QoQ โดยได้รับแรงหนุนหลักจาก 1) ส่วนแบ่งกำไรจาก CKP ที่เพิ่มขึ้นตามปริมาณการขายไฟฟ้าที่มากขึ้นจากฝนที่ตกหนัก และ 2) ปริมาณการขายน้ำที่เพิ่มขึ้นจากพื้นที่ขยายใหญ่ขึ้นตามการปรับปรุงเพิ่มแรงดันน้ำที่ดีขึ้นของสถานีจ่ายน้ำ โดยกำไรช่วง 9 เดือนแรกของปี 2568 น่าจะอยู่ที่ 2.5 พันลบ. คิดเป็น 78% ของประมาณการทั้งปีของเรา

- คาดกำไรจากธุรกิจน้ำประปาจะเพิ่มขึ้นทั้ง YoY และ QoQ หากไม่รวมส่วนแบ่งกำไรจาก CKP เราคาดว่ากำไรจะเพิ่มขึ้นเป็น 668 ลบ. เติบโต 7% YoY และ 2% QoQ โดยได้รับแรงหนุนจากปริมาณการขายที่เพิ่มขึ้นเป็น 81 ล้าน CUM เพิ่มขึ้น 3% YoY และ 4% QoQ จากการขยายพื้นที่จ่ายน้ำ นอกจากนี้ เรายังคาดว่าอัตรากำไรขั้นต้น (GPM) จะปรับตัวดีขึ้นเป็น 81.4% ทรงตัว QoQ แต่เพิ่มขึ้น 3.1 ppt YoY จากต้นทุนไฟฟ้าที่ลดลงและประสิทธิภาพการดำเนินงานที่ดีขึ้น

- ปรับประมาณการกำไรปี 2568 เราปรับเพิ่มประมาณการกำไรปี 2568 เป็น 3.2 พันลบ. เพื่อสะท้อนส่วนแบ่งกำไรที่เพิ่มขึ้นจาก CKP เราปรับเพิ่มสมมติฐานส่วนแบ่งกำไรจาก CKP ปี 2568 เป็น 661 ลบ. เพิ่มขึ้น 35% จากประมาณการเดิมของเราที่ 490 ลบ. หากไม่รวมการปรับปรุงดังกล่าว เราปรับลดประมาณการกำไรสุทธิปี 2569-70 ลงเล็กน้อยที่ 2% และ 4% เนื่องจาก 1) เราได้ปรับลดสมมติฐานราคาขายเฉลี่ยเพื่อสะท้อนดัชนีราคาผู้บริโภค (CPI) ของไทยที่ลดลง 0.7% YoY ในเดือน ก.ค. เมื่อเทียบกับสมมติฐานการเติบโตตามอัตราเงินเฟ้อเดิมที่เติบโต 1.5% และ 2) เราได้ปรับประมาณการค่าใช้จ่ายดอกเบี้ยสำหรับปี 2568-70 ขึ้น 2% 60% และ 116% เป็น 130 ลบ. 123 ลบ. และ 121 ลบ. หลังจากการออกหุ้นกู้ใหม่เพื่อใช้ในการเข้าซื้อกิจการบริษัท Luang Prabang Power Co., Ltd. (LCPL)

- รายละเอียดของหุ้นกู้ชุดใหม่ TTW ได้ออกหุ้นกู้ 3 ชุด มูลค่ารวม 3 พันลบ. เมื่อวันที่ 29 ส.ค.2568 ซึ่งประกอบด้วย

1) หุ้นกู้มูลค่า 1.5 พันลบ. อายุ 5 ปี อัตราดอกเบี้ยคงที่ 2.3% ต่อปี

2) หุ้นกู้มูลค่า 500 ลบ. อายุ 3 ปี และปลอดดอกเบี้ย

3) หุ้นกู้มูลค่า 1.0 พันลบ. อายุ 3 ปี อัตราดอกเบี้ยคงที่ 2.0% ต่อปี

- โดยก่อนหน้านี้ TTW ได้กล่าวถึงการเข้าซื้อกิจการโครงการ LPCL จาก CH. Karnchang (CK) ในรายงาน “ข้อตกลง LPCL มีผลกระทบต่อการประเมินมูลค่าอย่างจำกัด” ลงวันที่ 28 มี.ค.2568

มุมมอง KS

- แนะนำ “ซื้อ” และ TP ที่ 9.80 บาท การประเมินมูลค่าหุ้นของเราอิงอิงด้วยวิธีการคิดลดเงินปันผล (DDM) โดยใช้อัตราคิดลดที่ 8% ส่งผลให้ราคาเป้าหมายของเราอยู่ที่ 8.3 บาท บวกกับอีก 1.5 บาทจากสัดส่วนการถือหุ้น 25% ของ TTW ใน CKP เราคาดว่าบริษัทฯ จะคงเงินปันผลประจำปีไว้ที่ 0.6 บาท ซึ่งสะท้อนถึงอัตราการจ่ายเงินที่ 90% (ไม่รวมกำไรจาก CKP) คิดเป็นอัตราตอบแทนเงินปันผลต่อปีที่ 6-7%

- Advertisement -

{kind=link}