บล.กสิกรไทย:

BGRIM คาดกำไรสุทธิอยู่ที่ 533 ลบ. เพิ่มขึ้นอย่างมากทั้ง YoY และ QoQ เราคาดว่ากำไรสุทธิของ BGRIM จะได้รับประโยชน์จากกำไรจากอัตราแลกเปลี่ยน (FX) จำนวน 100 ลบ.

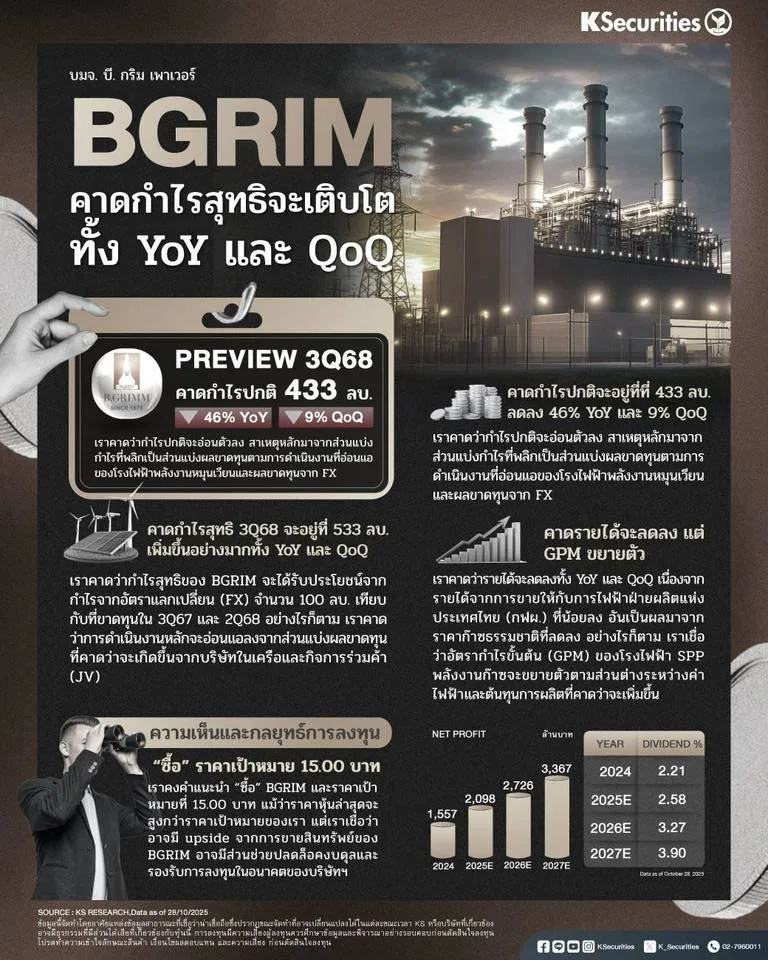

- คาดกำไรสุทธิไตรมาส 3/2568 จะอยู่ที่ 533 ลบ. เพิ่มขึ้นอย่างมากทั้ง YoY และ QoQ เราคาดว่ากำไรสุทธิของ BGRIM จะได้รับประโยชน์จากกำไรจากอัตราแลกเปลี่ยน (FX) จำนวน 100 ลบ. เทียบกับที่ขาดทุนในไตรมาส 3/2567 และไตรมาส 2/2568 อย่างไรก็ตาม เราคาดว่าการดำเนินงานหลักจะอ่อนแอลงจากส่วนแบ่งผลขาดทุนที่คาดว่าจะเกิดขึ้นจากบริษัทในเครือและกิจการร่วมค้า (JV)

- คาดกำไรปกติจะอยู่ที่ที่ 433 ลบ. ลดลง 46% YoY และ 9% QoQ เราคาดว่ากำไรปกติจะอ่อนตัวลง สาเหตุหลักมาจากส่วนแบ่งกำไรที่พลิกเป็นส่วนแบ่งผลขาดทุนตามการดำเนินงานที่อ่อนแอของโรงไฟฟ้าพลังงานหมุนเวียนและผลขาดทุนจาก FX

- คาดรายได้จะลดลง แต่ GPM ขยายตัว เราคาดว่ารายได้จะลดลงทั้ง YoY และ QoQ เนื่องจากรายได้จากการขายให้กับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ที่น้อยลง อันเป็นผลมาจากราคาก๊าซธรรมชาติที่ลดลง อย่างไรก็ตาม เราเชื่อว่าอัตรากำไรขั้นต้น (GPM) ของโรงไฟฟ้า SPP พลังงานก๊าซจะขยายตัวตามส่วนต่างระหว่างค่าไฟฟ้าและต้นทุนการผลิตที่คาดว่าจะเพิ่มขึ้น

มุมมอง KS

- แนะ “ซื้อ” และราคาเป้าหมายที่ 15.00 บาท เราคงคำแนะนำ “ซื้อ” BGRIM และราคาเป้าหมายที่ 15.00 บาท แม้ว่าราคาหุ้นล่าสุดจะสูงกว่าราคาเป้าหมายของเรา แต่เราเชื่อว่าอาจมี upside จากการขายสินทรัพย์ของ BGRIM อาจมีส่วนช่วยปลดล็อคงบดุลและรองรับการลงทุนในอนาคตของบริษัทฯ

- Advertisement -

{kind=link}