บล.กสิกรไทย:

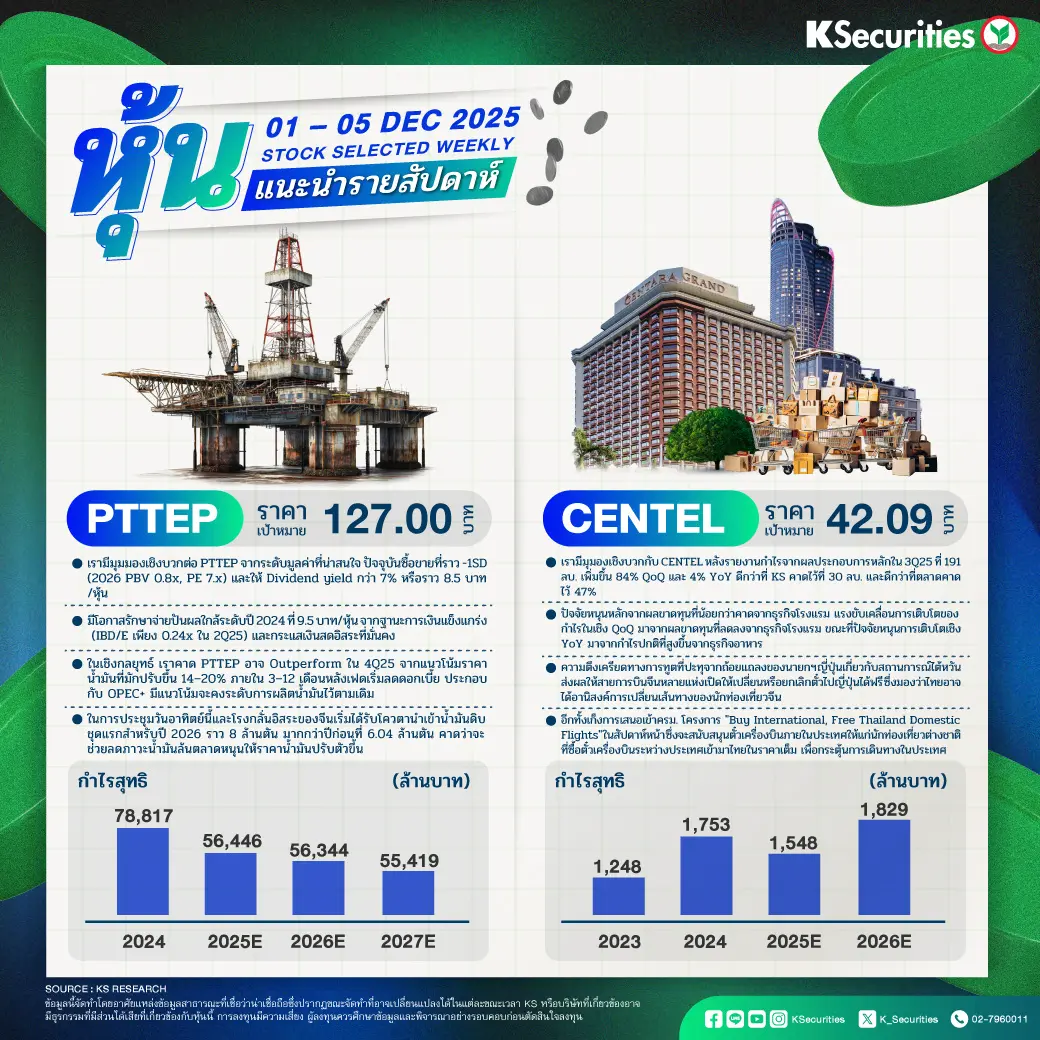

PTTEP: ราคาพื้นฐาน 127.00 บาท

- เรามีมุมมองเชิงบวกต่อ PTTEP จากระดับมูลค่าที่น่าสนใจ ปัจจุบันซื้อขายที่ราว -1SD (2026 PBV 0.8x, PE 7.x) และให้ Dividend yield กว่า 7% หรือราว 8.5 บาท/หุ้น

- มีโอกาสรักษาจ่ายปันผลใกล้ระดับปี 2024 ที่ 9.5 บาท/หุ้น จากฐานะการเงินแข็งแกร่ง (IBD/E เพียง 0.24x ใน 2Q25) และกระแสเงินสดอิสระที่มั่นคง

- ในเชิงกลยุทธ์ เราคาด PTTEP อาจ Outperform ใน 4Q25 จากแนวโน้มราคาน้ำมันที่มักปรับขึ้น 14–20% ภายใน 3–12 เดือนหลังเฟดเริ่มลดดอกเบี้ย ประกอบกับ OPEC+ มีแนวโน้มจะคงระดับการผลิตน้ำมันไว้ตามเดิม

- ในการประชุมวันอาทิตย์นี้และโรงกลั่นอิสระของจีนเริ่มได้รับโควตานำเข้าน้ำมันดิบชุดแรกสำหรับปี 2026 ราว 8 ล้านตัน มากกว่าปีก่อนที่ 6.04 ล้านตัน คาดว่าจะช่วยลดภาวะน้ำมันล้นตลาดหนุนให้ราคาน้ำมันปรับตัวขึ้น

CENTEL: ราคาพื้นฐาน 42.09 บาท

- เรามีมุมองเชิงบวกกับ CENTEL หลังรายงานกำไรจากผลประกอบการหลักใน 3Q25 ที่ 191 ลบ. เพิ่มขึ้น 84% QoQ และ 4% YoY ดีกว่าที่ KS คาดไว้ที่ 30 ลบ. และดีกว่าที่ตลาดคาดไว้ 47%

- ปัจจัยหนุนหลักจากผลขาดทุนที่น้อยกว่าคาดจากธุรกิจโรงแรม แรงขับเคลื่อนการเติบโตของกำไรในเชิง QoQ มาจากผลขาดทุนที่ลดลงจากธุรกิจโรงแรม ขณะที่ปัจจัยหนุนการเติบโตเชิง YoY มาจากกำไรปกติที่สูงขึ้นจากธุรกิจอาหาร

- ความตึงเครียดทางการทูตที่ปะทุจากถ้อยแถลงของนายกฯ ญี่ปุ่นเกี่ยวกับสถานการณ์ไต้หวัน ส่งผลให้สายการบินจีนหลายแห่งเปิดให้เปลี่ยนหรือยกเลิกตั๋วไปญี่ปุ่นได้ฟรี ซึ่งมองว่าไทยอาจได้อานิสงค์การเปลี่ยนเส้นทางของนักท่องเที่ยวจีน

- อีกทั้งเก็งการเสนอเข้าครม. โครงการ “Buy International, Free Thailand Domestic Flights” ในสัปดาห์หน้า ซึ่งจะสนับสนุนตั๋วเครื่องบินภายในประเทศให้แก่นักท่องเที่ยวต่างชาติที่ซื้อตั๋วเครื่องบินระหว่างประเทศเข้ามาไทยในราคาเต็ม เพื่อกระตุ้นการเดินทางในประเทศ

- Advertisement -

{kind=link}