บล.กสิกรไทย:

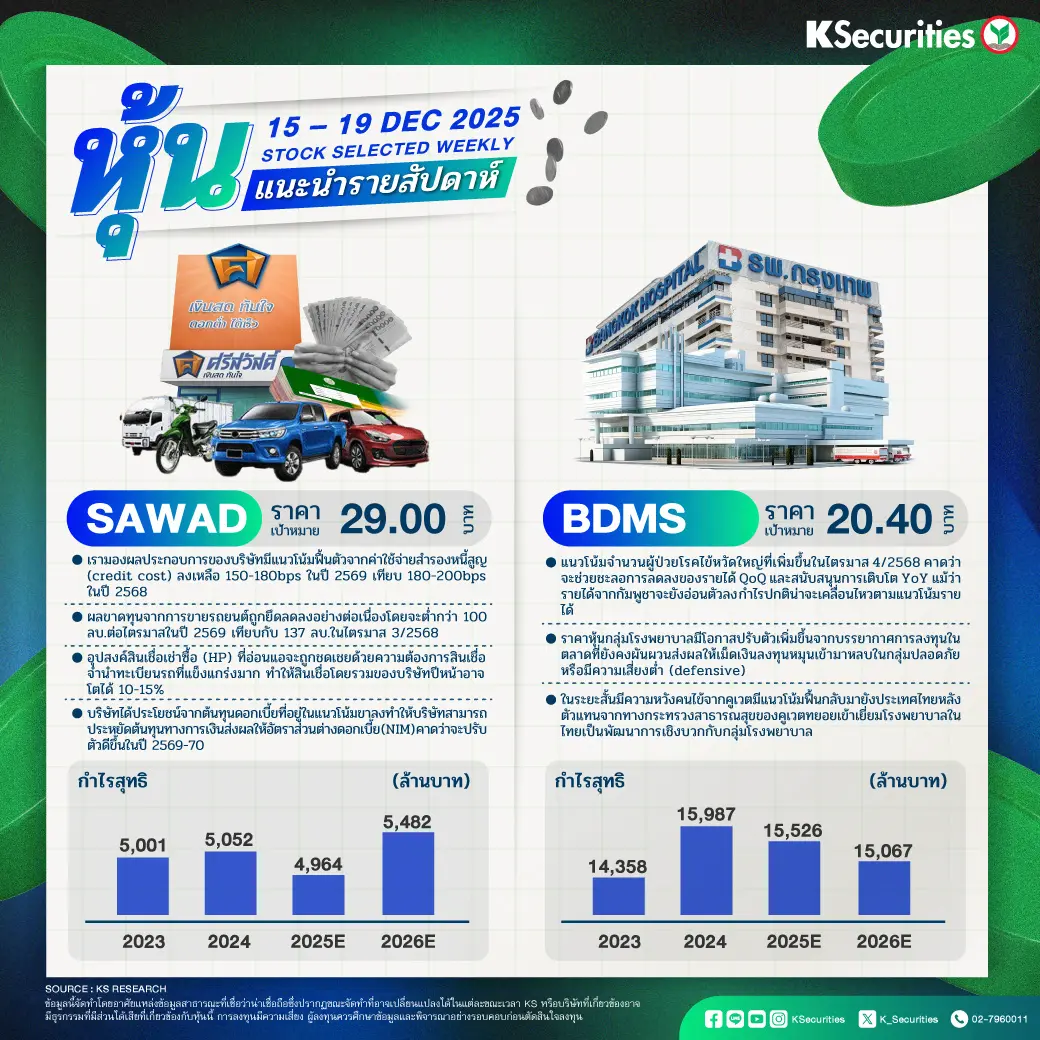

SAWAD: ราคาพื้นฐาน 29.00 บาท

- เรามองผลประกอบการของบริษัทมีแนวโน้มฟื้นตัวจากค่าใช้จ่ายสำรองหนี้สูญ (credit cost) ลงเหลือ 150-180bps ในปี 2569 เทียบ 180-200bps ในปี 2568

- ผลขาดทุนจากการขายรถยนต์ถูกยึดลดลงอย่างต่อเนื่องโดยจะต่ำกว่า 100 ลบ.ต่อไตรมาสในปี 2569 เทียบกับ 137 ลบ.ในไตรมาส 3/2568

- อุปสงค์สินเชื่อเช่าซื้อ (HP) ที่อ่อนแอจะถูกชดเชยด้วยความต้องการสินเชื่อจำนำทะเบียนรถที่แข็งแกร่งมาก ทำให้สินเชื่อโดยรวมของบริษัทปีหน้าอาจโตได้ 10-15%

- บริษัทได้ประโยชน์จากต้นทุนดอกเบี้ยที่อยู่ในแนวโน้มขาลงทำให้บริษัทสามารถประหยัดต้นทุนทางการเงินส่งผลให้อัตราส่วนต่างดอกเบี้ย (NIM) คาดว่าจะปรับตัวดีขึ้นในปี 2569-70

BDMS: ราคาพื้นฐาน 20.40 บาท

- แนวโน้มจำนวนผู้ป่วยโรคไข้หวัดใหญ่ที่เพิ่มขึ้นในไตรมาส 4/2568 คาดว่าจะช่วยชะลอการลดลงของรายได้ QoQ และสนับสนุนการเติบโต YoY แม้ว่ารายได้จากกัมพูชาจะยังอ่อนตัวลง กำไรปกติน่าจะเคลื่อนไหวตามแนวโน้มรายได้

- ราคาหุ้นกลุ่มโรงพยาบาลมีโอกาสปรับตัวเพิ่มขึ้นจากบรรยากาศการลงทุนในตลาดที่ยังคงผันผวนส่งผลให้เม็ดเงินลงทุนหมุนเข้ามาหลบในกลุ่มปลอดภัยหรือมีความเสี่ยงต่ำ (defensive)

- ในระยะสั้นมีความหวังคนไข้จากคูเวตมีแนวโน้มฟื้นกลับมายังประเทศไทยหลังตัวแทนจากทางกระทรวงสาธารณสุขของคูเวตทยอยเข้าเยี่ยมโรงพยาบาลในไทยเป็นพัฒนาการเชิงบวกกับกลุ่มโรงพยาบาล

- Advertisement -

{kind=link}