บล.กสิกรไทย

SAK คาดกำไรอ่อนแอจากการหดตัว ของพอร์ตสินเชื่อและ opex ที่สูง

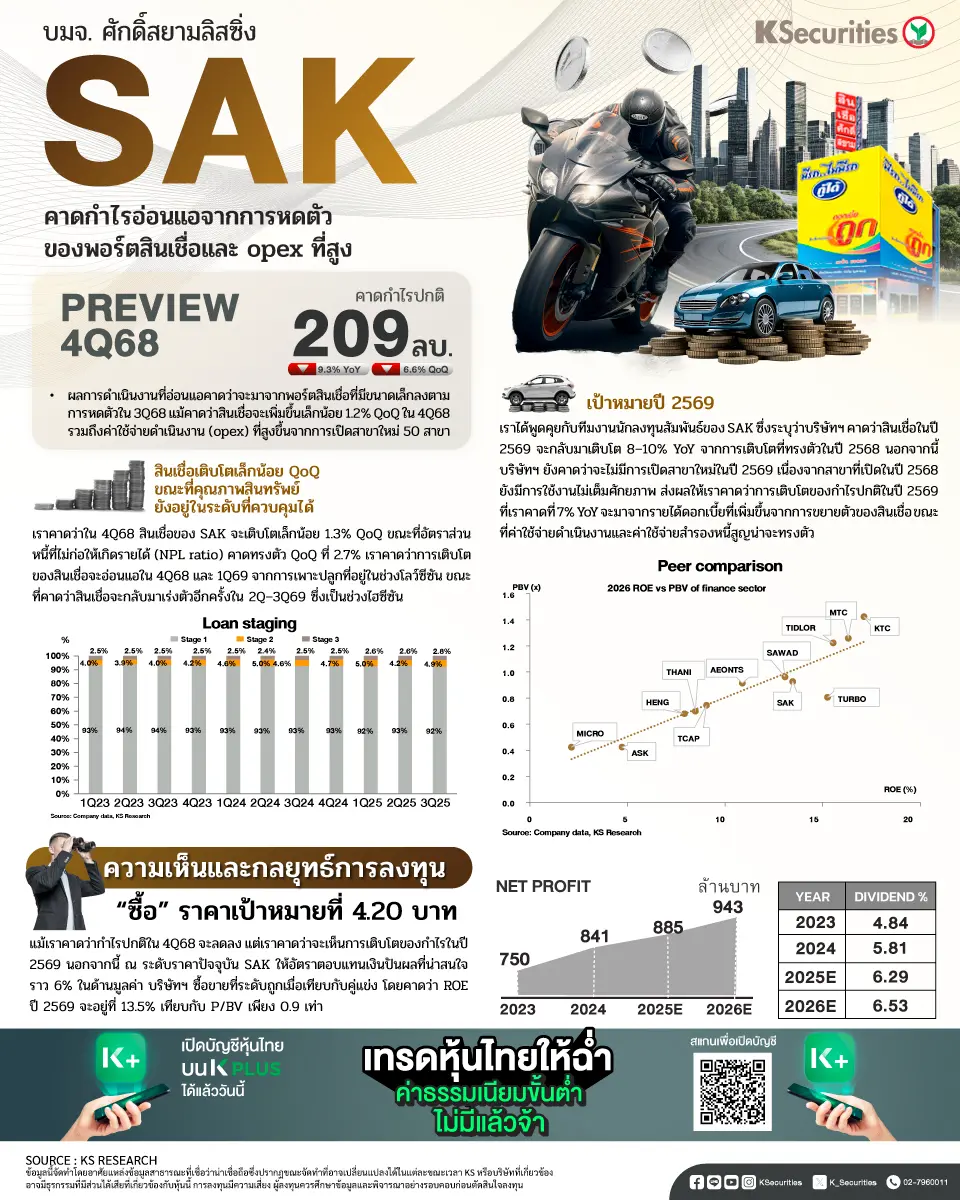

- คาดว่ากำไรปกติในไตรมาส 4/2568 จะอ่อนแอทั้ง YoY และ QoQ SAK มีกำหนดประกาศงบการเงินไตรมาส 4/2568 ในวันที่ 18 ก.พ. 2569 เราคาดว่า SAK จะรายงานกำไรปกติที่อ่อนแอที่ 209 ลบ. ลดลง 9.3% YoY และ 6.6% QoQ ผลการดำเนินงานที่อ่อนแอคาดว่าจะมาจากพอร์ตสินเชื่อที่มีขนาดเล็กลงตามการหดตัวในไตรมาส 3/2568 แม้คาดว่าสินเชื่อจะเพิ่มขึ้นเล็กน้อย 1.2% QoQ ในไตรมาส 4/2568 รวมถึงค่าใช้จ่ายดำเนินงาน (opex) ที่สูงขึ้นจากการเปิดสาขาใหม่ 50 สาขา (+5% จากสิ้นปี 2567) ตั้งแต่ต้นปี 2568 เมื่อรวมกับกำไรปกติ 9 เดือนปี 2568 ที่รายงานแล้ว เราคาดว่ากำไรปกติทั้งปี 2568 จะอยู่ที่ 902 ลบ. สอดคล้องกับประมาณการของเรา

- สินเชื่อเติบโตเล็กน้อย QoQ ขณะที่คุณภาพสินทรัพย์ยังอยู่ในระดับที่ควบคุมได้ เราคาดว่าในไตรมาส 4/2568 สินเชื่อของ SAK จะเติบโตเล็กน้อย 1.3% QoQ ขณะที่อัตราส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL ratio) คาดทรงตัว QoQ ที่ 2.7% เราคาดว่าการเติบโตของสินเชื่อจะอ่อนแอในไตรมาส 4/2568 และไตรมาส 1/2569 จากการเพาะปลูกที่อยู่ในช่วงโลว์ซีซัน ขณะที่คาดว่าสินเชื่อจะกลับมาเร่งตัวอีกครั้งในไตรมาส 2–3/2569 ซึ่งเป็นช่วงไฮซีซัน

- เป้าหมายปี 2569 เราได้พูดคุยกับทีมงานนักลงทุนสัมพันธ์ของ SAK ซึ่งระบุว่าบริษัทฯ คาดว่าสินเชื่อในปี 2569 จะกลับมาเติบโต 8–10% YoY (เทียบกับประมาณการของเราที่ 7.2%) จากการเติบโตที่ทรงตัวในปี 2568 นอกจากนี้ บริษัทฯ ยังคาดว่าจะไม่มีการเปิดสาขาใหม่ในปี 2569 เนื่องจากสาขาที่เปิดในปี 2568 ยังมีการใช้งานไม่เต็มศักยภาพ ส่งผลให้เราคาดว่าการเติบโตของกำไรปกติในปี 2569 ที่เราคาดที่ 7% YoY จะมาจากรายได้ดอกเบี้ยที่เพิ่มขึ้นจากการขยายตัวของสินเชื่อ ขณะที่ค่าใช้จ่ายดำเนินงานและค่าใช้จ่ายสำรองหนี้สูญน่าจะทรงตัว

มุมมอง KS

- “ซื้อ” สำหรับ SAK และราคาเป้าหมายที่ 4.2 บาท แม้เราคาดว่ากำไรปกติในไตรมาส 4/2568 จะลดลง แต่เราคาดว่าจะเห็นการเติบโตของกำไรในปี 2569

- นอกจากนี้ ณ ระดับราคาปัจจุบัน SAK ให้อัตราตอบแทนเงินปันผลที่น่าสนใจราว 6% ในด้านมูลค่า บริษัทฯ ซื้อขายที่ระดับถูกเมื่อเทียบกับคู่แข่ง โดยคาดว่า ROE ปี 2569 จะอยู่ที่ 13.5% เทียบกับ P/BV เพียง 0.9 เท่า

- Advertisement -

{kind=link}