บล.เอเซีย พลัส:

KBANK เก็บเล็กผสมน้อย

Flash Points

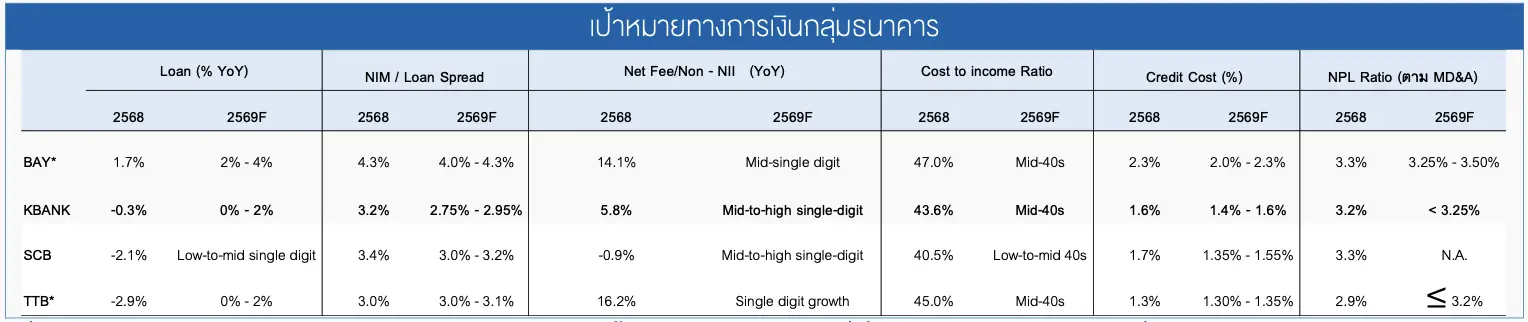

- เป้าหมายทางการเงินปี 2569 ในส่วนของ NIM ที่ 2.75% – 2.95% (FY2568 ที่ 3.2%) กรอบล่างดูอนุรักษ์นิยมกว่าฝ่ายวิจัยที่ 3.0% แต่พอชดเชยได้บางส่วนกับค่าธรรมเนียมฯ โต Mid to High Single digit (VS ASPS คาดบวก 2%) และ Credit cost (Cc) ที่ 1.4% – 1.6% (FY2568 ที่ 1.6%) ดีกว่าสมมติฐานฝ่ายวิจัยที่ 1.7%

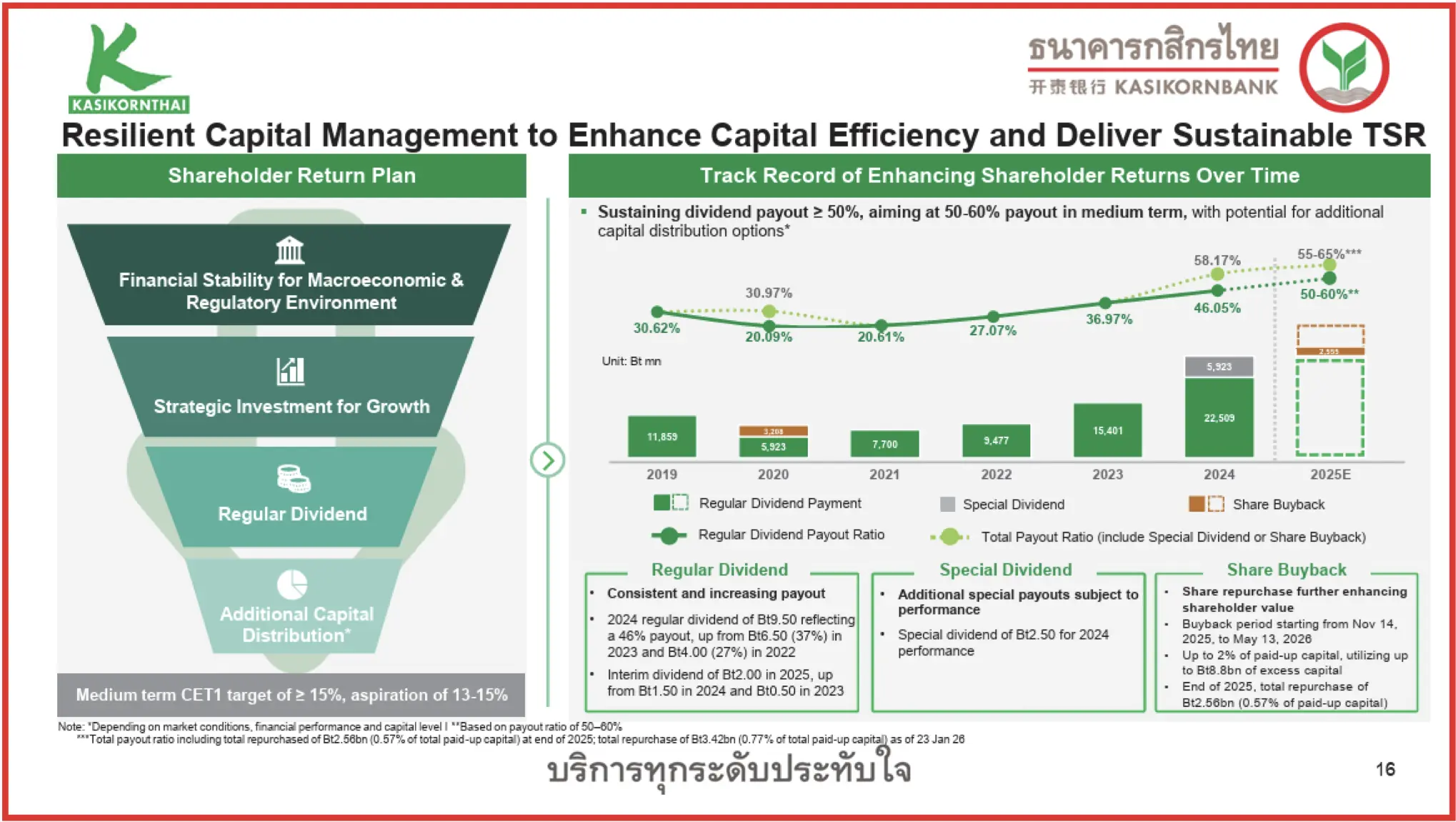

- แม้กำไรฯ ปีนี้ถูกกดดันจาก NIM ตามวงจรดอกเบี้ย แต่มีด้านดีคือความตั้งใจในการมอบผลตอบแทนให้ผู้ถือหุ้น ผ่านนโยบายปันผล (DPR ที่ 50% – 60%) รวมถึงปันผลพิเศษและการซื้อหุ้นคืน (Buyback Ratio) รวมกันตั้งเป้า Total Payout Ratio (DPR + Buyback Ratio) ปี 2568 ที่ 55% – 65% (VS FY2567 ที่ 58.2%)

Impact Insight

- ภายใต้ Scenario Analysis ต่อประมาณการกำไรฯ ปี 2569 ผ่านกรอบเป้าหมายทางการเงิน แบ่งเป็น 1.) Best case กำหนด NIM ที่ 2.95% และ Cc ที่ 1.4% จะทำให้กำไรฯ ปี 2569 สูงกว่าประมาณการราว 10% (+4% YoY) 2.) Base case (ค่ากลางของเป้าหมาย) NIM ที่ 2.85% และ Cc ที่ 1.5% กำไรฯ จะมี Downside ต่อประมาณการเล็กน้อย (-7% YoY) 3.) Worst case ให้ NIM ที่ 2.75% และ Cc ที่ 1.6% จะส่งผลให้กำไรสุทธิต่ำกว่าประมาณการราว 11% (-16% YoY) รายละเอียดเพิ่มเติมหน้า 3

- โดยฝ่ายวิจัยมองเป้า NIM กรอบล่างที่ 2.75% ค่อนข้างอนุรักษ์นิยม พิจารณาจาก NIM งวด 4Q68 ที่ 3.1% ซึ่งได้สะท้อนการลดดอกเบี้ย 4 ครั้งตลอดทั้งปี (1Q68 ที่ 3.4%) ขณะที่ปี 2569 ดอกเบี้ยนโยบายน่าจะลงได้อีก 1 ครั้ง ไม่น่าส่งผลให้ NIM ลงถึงกรอบล่าง

- ด้าน Cc การทำได้ตามเป้าในปีก่อนและสินเชื่อไม่ได้เติบโตมาก คาดเป็นปัจจัยช่วยให้ Cc ยังอยู่ในการจัดการ องค์ประกอบรวมจึงให้น้ำหนักไปที่กรณี Base case และคงประมาณการกำไรสุทธิปี 2569 ที่ 4.67 หมื่นล้านบาท (-6% YoY)

- • ส่วนสมมติฐาน Total Payout Ratio ปี 2568 ของฝ่ายวิจัยอยู่ที่ 58.5% จะได้ DPS ที่ 11 บาท (2H68F ที่ 9 บาทต่อหุ้น คิดเป็น Div Yield 4.8%) สอดคล้องกับกรอบ KBANK หากแตะระดับ 65% ถือเป็น Upside

Execution

• Outperform เพราะ PBV ที่ 0.76 เท่า (VS SCB ที่ 0.92 เท่า) พร้อมคาด Div Yield 5.8% ต่อปี (VS BBL ที่ 5.4%) และการซื้อหุ้นคืน (สิ้นสุด 13 พ.ค. 69) มองว่าน่าสนใจในเชิงเปรียบเทียบ ช่วยให้ราคาหุ้นเคลื่อนไหวไม่ด้อยกว่า ธ.พ. ใหญ่ อื่นในระยะกลาง (แต่ประเมินปีนี้ราคาหุ้น ธ.พ. ใหญ่ ไม่น่าสู้ TISCO, KKP ที่ได้เปรียบช่วงดอกเบี้ยลง)

มุมมองต่อเป้าหมายปี 2569 … NIM อนุรักษ์นิยมกว่าฝ่ายวิจัย

ภาพรวมเป้าหมายทางการเงินปี 2569 ในส่วนของ NIM กรอบล่างดูอนุรักษ์นิยมกว่าฝ่ายวิจัย (และตลาด) แต่พอชดเชยได้บางส่วนกับรายได้ค่าธรรมเนียมฯ และ Credit cost ที่ดีกว่าสมมติฐานฝ่ายวิจัย ส่วนสินเชื่อและ Cost to income ratio (CIR) ใกล้เคียงกับประมาณการ

ในเชิงเศรษฐกิจมหภาค มอง GDP ไทยโต 1.6% และดอกเบี้ยนโยบาย 1.0% (ปัจจุบัน 1.25%) นำไปสู่การตั้งเป้าหมายทางการเงินอย่างระมัดระวัง รายละเอียดตามด้านล่างนี้

(0) สินเชื่อ : 0% – 2% (ปี 2568 -0.3%) เทียบกับสมมติฐานฝ่ายวิจัยคาดเติบโต 3% (สินเชื่อเปลี่ยน 1% จะทำให้กำไรฯ เปลี่ยน 1%) โดยเน้นกลุ่มที่มีความเสี่ยงต่ำ (มีหลักประกันและลูกค้าชั้นดี) หลัก ๆ คือ รายย่อย อย่าง บ้าน

(-) NIM : 2.75% – 2.95% (ปี 2568 ที่ 3.2%) VS สมมติฐานฝ่ายวิจัยใกล้เคียงกรอบบนที่ 3.0% โดยการเน้นลูกค้าชั้นดีซึ่งมี Yield on loan ไม่สูง เป็นอีกสาเหตุที่ทำให้ NIM ปีนี้ลดลง นอกจากวัฏจักรดอกเบี้ย ทั้งนี้ ทุก 0.1% ของ NIM ที่เปลี่ยนแปลงจากสมมติฐาน จะทำให้กำไรเปลี่ยนแปลงราว 7%

(+) รายได้ค่าธรรมเนียมฯ (สัดส่วนราว 19% ของรายได้รวม) : เพิ่ม Mid to high single digit (ปี 2568 เติบโต 6%) มาจากธุรกิจ Wealth Management ดีกว่าสมมติฐานฝ่ายวิจัยมองเติบโต 2%

(0) CIR : Mid-40s (ปี 2568 อยู่ที่ 43.6% และเป้าหมายทางการเงินปี 2568 ที่ Low to Mid-40s) ใกล้เคียงกับสมมติฐานฝ่ายวิจัยที่ 44% โดยรายได้ที่มีแรงกดดันจาก NII การบริหาร OPEX ให้สอดรับกับรายได้ค่อนข้างจำเป็นในปีนี้ ซึ่งมีตัวช่วยจากปีก่อนที่มี One-time ของค่าใช้จ่ายพนักงานราว 650 ล้านบาท

(+) Credit cost : 1.40% – 1.60% (ปี 2568 ที่ 1.63% และเป้าปีก่อนที่ 1.4% – 1.6%) ภายใต้กรอบการบริหาร NPL Ratio ณ สิ้นปี 2569 ไม่เกิน 3.25% (สิ้นปี 2568 ที่ 3.2% และเป้าปี 2568 ที่ 3.25%) โดยสมมติฐาน Credit cost ของฝ่ายวิจัยทำไว้อนุรักษ์นิยมกว่าอยู่ที่ 1.7% และ BB consensus ที่ 1.6% ทั้งนี้ ทุก 0.1% ของ Credit cost ที่เปลี่ยนแปลง จะทำให้กำไรฯ ปี 2569 เปลี่ยนแปลงราว 4%

ภายหลังเป้าหมายทางการเงินเปิดเผยในช่วงเช้าวันศุกร์ แม้ส่งผลให้ราคาหุ้น KBANK ย่อราว 0.8% DoD (VS SET บวก 0.6%) จากระดับ NIM ที่ต่ำกว่าสมมติฐาน แต่ฝ่ายวิจัยมองว่าเป้า NIM กรอบล่างที่ออกมาก็เป็นไปในทิศทางเดียวกับ ธ.พ. ใหญ่ อย่าง BAY (4.0% – 4.3% VS FY2568 ที่ 4.3%) และ SCB (3.0% – 3.2% VS FY2568 ที่ 3.4%) ดังตารางด้านล่าง

โดยสมมติฐานฝ่ายวิจัยข้างต้น ประมาณการกำไรสุทธิปี 2569 อยู่ที่ 4.67 หมื่นล้านบาท ลดลง 6% YoY ตามวงจรดอกเบี้ยต่ำ

ทั้งนี้ ภายใต้ Scenario Analysis ต่อประมาณการกำไรฯ ปี 2569 ผ่านตัวเลขกรอบเป้าหมายทางการเงินของ KBANK แบ่งเป็น Best case, Base case และ Worst case ดังนี้

Best case : กำหนด NIM ที่กรอบบนของเป้าหมายที่ 2.95%, รายได้ค่าธรรมเนียมฯ เติบโต 6%, CIR ที่ 44% และ Credit cost อยู่กรอบล่างที่ 1.4% จะทำให้ทิศทางกำไรฯ ปี 2569 สูงกว่าประมาณการฝ่ายวิจัยราว 10% มาที่ 5.14 หมื่นล้านบาท (+4% YoY)

Base case : กำหนด NIM ที่ค่าเฉลี่ยของกรอบเป้าหมายที่ 2.85%, รายได้ค่าธรรมเนียมฯ เติบโต 6%, CIR ที่ 45% และ Credit cost อยู่ที่ค่าเฉลี่ยของกรอบเป้าหมายที่ 1.5% จะทำให้ทิศทางกำไรฯ ปี 2569 มี Downside ต่อประมาณการฝ่ายวิจัยเล็กน้อย (-7% YoY)

Worst case : กำหนด NIM ที่กรอบล่างของเป้าหมายที่ 2.75%, รายได้ค่าธรรมเนียมฯ เติบโต 6%, CIR ที่ 46% และ Credit cost อยู่ที่กรอบบนของเป้าหมายที่ 1.6% จะทำให้ทิศทางกำไรฯ ปี 2569 ต่ำกว่าประมาณการฝ่ายวิจัยราว 11% มาอยู่ที่ 4.16 หมื่นล้านบาท (-16% YoY)

โดยฝ่ายวิจัยมองว่าเป้า NIM กรอบล่างที่ 2.75% ค่อนข้างอนุรักษ์นิยม (คิดเป็น NII ราว 1.21 แสนล้านบาท ลดลง 12% YoY VS ปี 2568 -7% YoY) พิจารณาจากระดับ NIM งวด 4Q68 ที่ 3.1% (1Q68 ที่ 3.4% ซึ่งตลอดปี 2568 มีการลดดอกเบี้ย 4 ครั้ง) หรือ NII ประมาณ 3.3 หมื่นล้านบาท คิดเป็นค่าเฉลี่ยต่อวัน (92 วัน) ที่ 358 ล้านบาท แปลงเป็นทั้งปี (365 วัน) จะอยู่ที่ 1.3 แสนล้านบาท ภายใต้โอกาสในการลดดอกเบี้ยนโยบายอีกเพียง 1 ครั้ง ไม่น่าจะกดดัน NII ให้ลงไปถึงตัวเลขตามข้างต้นได้ ตามความเห็นฝ่ายวิจัย

ด้านเป้า Credit cost มองว่าการทำได้ตามเป้าหมายในปีก่อน และทิศทางดีขึ้นต่อเนื่องตั้งแต่ปี 2565 ตามการเก็บกวาด NPL อย่างต่อเนื่องในช่วงที่ผ่านมา ประกอบกับสินเชื่อไม่ได้เติบโตมากนัก (และการเติบโตปีนี้ยังเน้นกลุ่มที่มีความเสี่ยงต่ำ) รวมทั้งระดับ Coverage ratio ณ สิ้นปี 2568 ขยับมาที่ 153% (สิ้นปี 2567 ที่ 142%) โดยรวมมีโอกาสช่วยให้ Credit cost อยู่ในกรอบเป้าหมาย แม้เศรษฐกิจมหภาคยังมีความไม่แน่นอนสูงก็ตาม ภาพรวมฝ่ายวิจัยให้น้ำหนักไปที่กรณี Base case ซึ่งไม่แตกต่างกับประมาณการปัจจุบันของฝ่ายวิจัยมาก จึงยังคงประมาณการ

เดินหน้าส่งมอบผลตอบแทนให้ผู้ถือหุ้นเต็มกำลัง

แม้การดำเนินงานปีนี้ถูกกดดันจากวงจรดอกเบี้ย แต่ทาง KBANK ตั้งเป้าหมายการสร้างผลตอบแทนให้ผู้ถือหุ้น (Total Shareholder Return : TSR) ภายใต้ระดับ CET-1 ราว 18% (เกณฑ์ขั้นต่ำ 8.0%) และ Tier-1 ที่ 18.4% (เกณฑ์ขั้นต่ำ 9.5%) พร้อมรองรับการบริหารโครงสร้างเงินทุนและการเติบโต (รวมถึงผลกระทบจาก Basel III reforms ในอนาคต ที่ 1% – 2%)

KBANK ตั้งเป้า Total Payout Ratio ปี 2568 ที่ 55% – 65% แบ่งเป็นนโยบายเงินปันผล (Dividend Payout Ratio: DPR) ตามปกติที่ 50% – 60% (ปี 2567 ที่ 46% หรือ DPS ที่ 9.5 บาทต่อหุ้น) และโอกาสเพิ่มเติมในการจ่ายปันผลพิเศษ (ปี 2567 ที่ 2.5 บาทต่อหุ้น หรือ 12% ของกำไรสุทธิ) และซื้อหุ้นคืน ซึ่งเริ่มดำเนินการแล้วตั้งแต่ 4Q68 ภายใต้วงเงิน 8.8 พันล้านบาท (2% ของ Market cap) ปี 2568 ซื้อหุ้นคืนไปแล้วราว 2.555 พันล้านบาท (Buyback Yield บน Market cap ล่าสุดอยู่ที่ราว 0.6%) และช่วง ม.ค. 69 ซื้อเพิ่มเป็น 3.479 พันล้านบาท

โดยสมมติฐาน DPR ของฝ่ายวิจัยปี 2568 อยู่ที่ 53.3% หรือ 11 บาทต่อหุ้น (1H68 จ่ายแล้ว 2 บาทต่อหุ้น คงเหลือ 2H68F ที่ 9 บาทต่อหุ้น) เมื่อรวมกับ Buyback Ratio ราว 5.2% (มูลค่าซื้อหุ้นคืนในปี 2568 / กำไรสุทธิปี 2568) รวมเป็น Total Payout Ratio ราว 58.5% ยังอยู่ในกรอบเป้าหมายปีนี้ของ ธ.พ.

ทั้งนี้ ในกรณีที่ Total Payout Ratio อยู่กรอบบนที่ 65% ระดับเงินปันผลต่อหุ้นทั้งปี 2568 จะอยู่ที่ 12.35 บาท (DPR ที่ 59.8%)

สำหรับปี 2569 สมมติฐาน DPS ของฝ่ายวิจัยเท่ากับปีก่อน อยู่ที่ 11 บาท คิดเป็น DPR ราว 56% ยังมีกันชนให้ขยับเพิ่ม DPR เพื่อรักษาระดับ DPS ในขณะที่มูลค่าการซื้อหุ้นคืนคงเหลือในปีนี้ราว 6.245 พันล้านบาท คิดเป็น Buyback Ratio ราว 13% รวมกันเป็น Total Payout Ratio ราว 69% ซึ่งมองว่า CET-1 ข้างต้นเพียงพอรองรับ

แผนสร้างผลตอบแทนให้ผู้ถือหุ้นของ KBANK

Outperform มองว่าไม่ด้อยกว่า ธ.พ. ใหญ่ อื่น

อิง GGM (ROE ที่ 8%) ได้ PBV ที่ 0.8 เท่า ให้ FV ที่ 195 บาท (เทียบเท่า PER ที่ 10 เท่า) คงคำแนะนำ Outperform เพราะ PBV ที่ 0.76 เท่า (VS SCB ที่ 0.92 เท่า) พร้อมคาด Div Yield 5.8% ต่อปี (VS BBL ที่ 5.4%) รวมถึงการซื้อหุ้นคืน (สิ้นสุด 13 พ.ค. 69) อีกทั้งมีโอกาสเพิ่มเติมได้ในอนาคต จากความตั้งใจของผู้บริหารและระดับเงินกองทุนที่เพียงพอ เพื่อมุ่งสู่เป้า Double digit ROE น่าจะช่วยให้ราคาหุ้นเคลื่อนไหวไม่ด้อยกว่า ธ.พ. ใหญ่ อื่นในระยะกลาง (แต่ประเมินปีนี้ราคาหุ้น ธ.พ. ใหญ่ ไม่น่าสู้ TISCO, KKP ที่ได้เปรียบช่วงดอกเบี้ยลง)

ในเชิงกลยุทธ์ หากราคาย่อตัวสู่ระดับ 175 – 180 บาท แนะนำสะสม เพราะระดับ Div Yield จะขึ้นไปบริเวณ 6% มองว่าน่าสนใจ เมื่อเทียบกับค่าเฉลี่ย SET ราว 4%

ประเด็นความเสี่ยงที่มีน้ำหนักต่อประมาณการของ KBANK

- กรณีที่สินเชื่อเติบโตต่ำกว่าเป้าหมาย โดยทุกๆ 1% ของคาดการณ์สินเชื่อที่ลดลง จะทำให้กำไรสุทธิลด 0.9%

- NIM ลดลงต่ำกว่าคาด โดยทุกๆ 0.1% ของ NIM ที่ปรับตัวลดลง จะทำให้กำไรสุทธิต่ำลง 7%

- กรณีที่คุณภาพสินทรัพย์แย่กว่าคาด โดยทุกๆ 0.1% ของคาดการณ์ Credit cost ที่เพิ่มขึ้น จะทำให้กำไรสุทธิลดลงราว 4%

ESG ของ KBANK

สิ่งแวดล้อม การให้สินเชื่อที่มีความรับผิดชอบต่อสิ่งแวดล้อมและสังคม ผ่านการปล่อย Green loan เพื่อช่วยลูกค้าเปลี่ยนผ่านไปสู่ Net Zero

สังคมแห่งคุณค่า ดำเนินงานตามแนวทางการให้บริการลูกค้าอย่างเป็นธรรม (Market Conduct) ตามแนวทางของ ธปท.

Governance การกำกับดูแลกิจการตามกฎที่เกี่ยวข้องและหลักธรรมาภิบาล

ESG Comment ความต้องการ Green loan ที่เพิ่มขึ้นของภาคธุรกิจ เพื่อตอบสนองเทรนด์ ESG หนุนความต้องการใช้สินเชื่อต่อเนื่อง ขณะที่การให้สินเชื่ออย่างมีความรับผิดชอบ (RL) ช่วยลดแรงกดดันด้านหนี้ครัวเรือนต่อ GDP บวกต่อ GDP ไทยในระยะยาว ดีทางอ้อมต่อกลุ่มธนาคาร องค์ประกอบรวมสอดรับกับ SET ESG Rating AAA ตามความเห็นของฝ่ายวิจัย

{kind=link}