บล.กสิกรไทย:

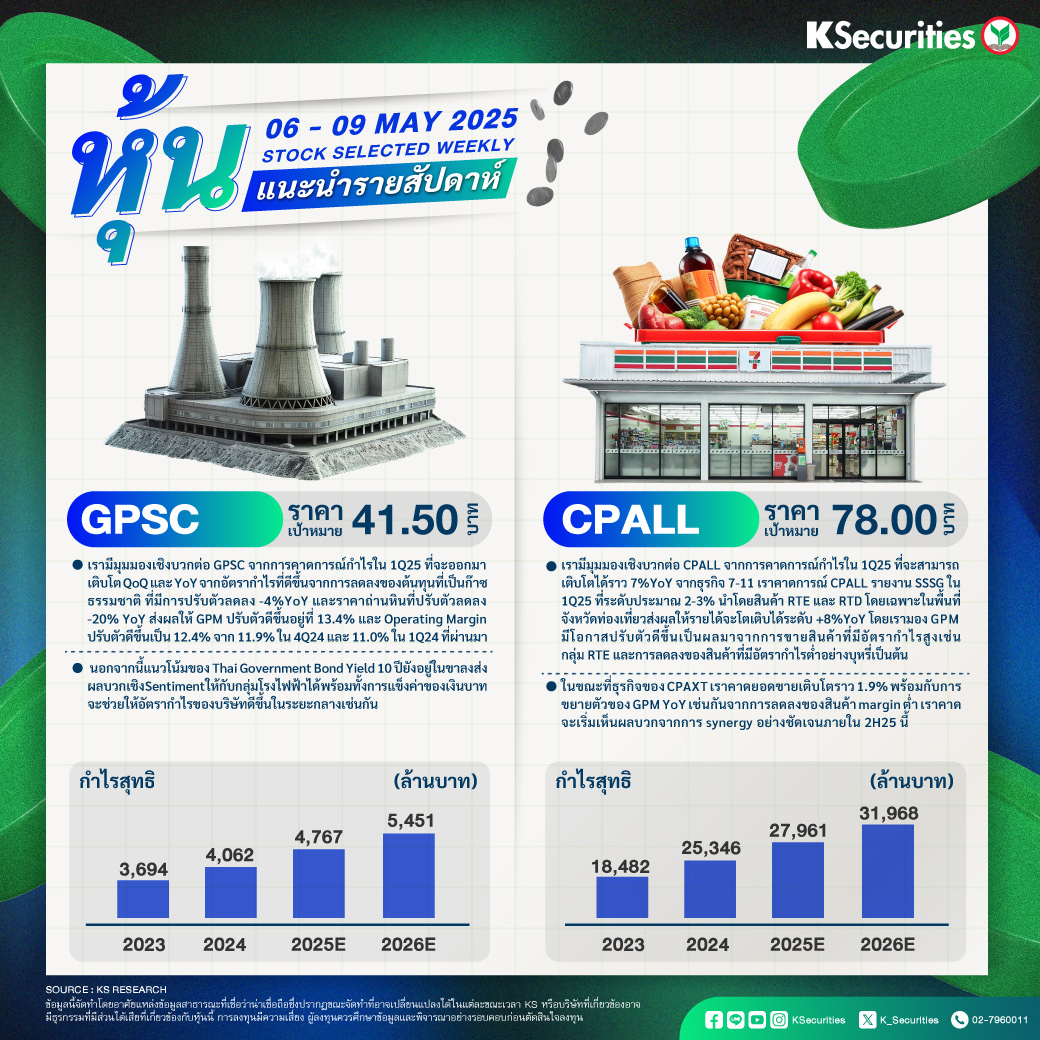

GPSC: ราคาพื้นฐาน 41.50 บาท

- เรามีมุมมองเชิงบวกต่อ GPSC จากการคาดการณ์กำไรใน 1Q25 ที่จะออกมาเติบโต QoQ และ YoY จากอัตรากำไรที่ดีขึ้นจากการลดลงของต้นทุนที่เป็นก๊าซธรรมชาติ ที่มีการปรับตัวลดลง -4%yoy และราคาถ่านหินที่ปรับตัวลดลง -20% YoY ส่งผลให้ GPM ปรับตัวดีขึ้นอยู่ที่ 13.4% และ Operating Margin ปรับตัวดีขึ้นเป็น 12.4% จาก 11.9% ใน 4Q24 และ 11.0% ใน 1Q24 ที่ผ่านมา

- นอกจากนี้แนวโน้มของ Thai Government Bond Yield 10 ปียังอยู่ในขาลงส่งผลบวกเชิง Sentiment ให้กับกลุ่มโรงไฟฟ้าได้ พร้อมทั้งการแข็งค่าของเงินบาทจะช่วยให้อัตรากำไรของบริษัทดีขึ้นในระยะกลางเช่นกัน

CPALL: ราคาพื้นฐาน 78.00 บาท

- เรามีมุมมองเชิงบวกต่อ CPALL จากการคาดการณ์กำไรใน 1Q25 ที่จะสามารถเติบโตได้ราว 7%YoY จากธุรกิจ 7-11 เราคาดการณ์ CPALL รายงาน SSSG ใน 1Q25 ที่ระดับประมาณ 2-3% นำโดยสินค้า RTE และ RTD โดยเฉพาะในพื้นที่จังหวัดท่องเที่ยวส่งผลให้รายได้จะโตเติบได้ระดับ +8%YoY โดยเรามอง GPM มีโอกาสปรับตัวดีขึ้นเป็นผลมาจากการขายสินค้าที่มีอัตรากำไรสูงเช่นกลุ่ม RTE และการลดลงของสินค้าที่มีอัตรากำไรต่ำอย่างบุหรี่เป็นต้น

- ในขณะที่ธุรกิจของ CPAXT เราคาดยอดขายเติบโตราว 1.9% พร้อมกับการขยายตัวของ GPM YoY เช่นกันจากการลดลงของสินค้า margin ต่ำ เราคาดจะเริ่มเห็นผลบวกจากการ synergy อย่างชัดเจนภายใน 2H25 นี้

- Advertisement -

{kind=link}