บล.กสิกรไทย:

สรุปงบ 1Q68 กลุ่มบ้านคอนโด

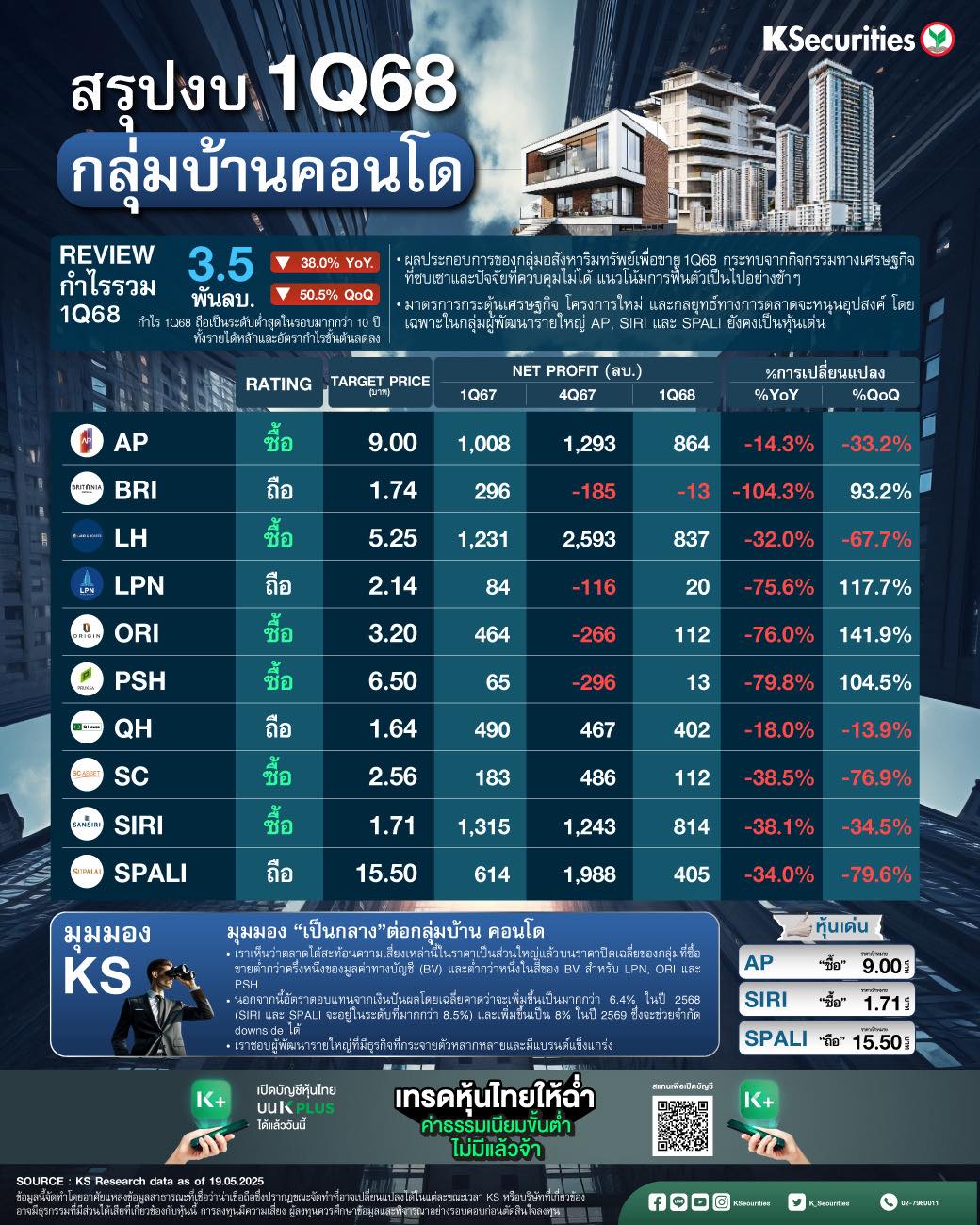

- กำไรไตรมาส 1/2568 น่าผิดหวัง! ผู้พัฒนาอสังหาริมทรัพย์ที่อยู่ภายใต้การวิเคราะห์ของเราจำนวน 10 ราย รายงานกำไรรวมในไตรมาส 1/2568 อยู่ที่ 3.5 พันลบ. ลดลง 38% YoY และ 51% QoQ แม้ยอดขายในไตรมาส 1/2568 ทรงตัวทั้ง YoY และ QoQ (อ้างอิงจากรายงานเมื่อวันที่ 11 เม.ย.)

- รายได้จากการขายลดลงอย่างมาก และอัตรากำไรหดตัว สาเหตุหลักเกิดจากอุปสงค์ที่อ่อนแอเนื่องจากกิจกรรมทางเศรษฐกิจที่ชะลอตัวและอุปทานที่อยู่ในระดับสูง กำไรในไตรมาส 1/2568 อยู่ในระดับต่ำสุดในรอบมากกว่า 10 ปี และคิดเป็นเพียง 15% ของประมาณการกำไรทั้งปีของเรา

- การจัดการงบดุลที่แข็งแกร่ง เพื่อจัดการกับอุปทานที่ล้นตลาดในปัจจุบัน ยอดเปิดตัวโครงการใหม่ในไตรมาส 1/2568 ของผู้พัฒนา 10 รายรวมอยู่ที่ 4.42 หมื่นลบ. ต่ำกว่ายอดขายที่ 5.41 หมื่นลบ. การซื้อที่ดินใหม่และงานก่อสร้างยังถูกควบคุมอย่างเข้มงวด มาตรการเหล่านี้มุ่งเน้นการสร้างสมดุลระหว่างอุปสงค์และอุปทาน และจะช่วยลดความเสี่ยงทางการเงินรวมถึงความกังวลด้านสภาพคล่อง ส่งผลให้อัตราหนี้ที่มีภาระดอกเบี้ย (IBD) และหนี้สินต่อเงินทุนสุทธิ (net D/E ratio) ในไตรมาส 1/2568 ลดลงทั้ง YoY และ QoQ

- กำไรรายไตรมาสมีแนวโน้มเพิ่มขึ้น แม้จะมีความไม่แน่นอนทางเศรษฐกิจมหภาคและผลกระทบจากเหตุการณ์แผ่นดินไหวเมื่อวันที่ 28 มี.ค. เราคาดว่ากำไรรายไตรมาสของปี 2568 จะปรับตัวดีขึ้น โดยได้รับแรงหนุนจากโครงการใหม่ในทำเลที่มีความต้องการสูง การตั้งราคาที่น่าสนใจและกลยุทธ์การตลาด มาตรการกระตุ้นอสังหาริมทรัพย์

- การผ่อนคลายเกณฑ์ LTV และแนวโน้มอัตราดอกเบี้ยขาลงซึ่งจะช่วยสนับสนุนอุปสงค์ นอกจากนี้ โครงการคอนโดมิเนียมจำนวนมากที่สร้างเสร็จใหม่จะช่วยสนับสนุนการโอนฯ backlog ที่แข็งแกร่งขึ้น

- ธุรกิจที่อยู่อาศัยในปี 2568 จะยังคงเผชิญความท้าทาย ส่วนใหญ่จากความไม่แน่นอนของการเติบโตทางเศรษฐกิจ ซึ่งจะส่งผลกระทบต่อความต้องการซื้อที่อยู่อาศัยและเพิ่มความกังวลต่อความสามารถในการชำระคืนหุ้นกู้ ส่งผลให้ราคาหุ้นของผู้พัฒนารายใหญ่ 10 รายในกลุ่มปรับตัวลงต่อเนื่อง โดยเฉลี่ยซื้อขายที่ระดับต่ำกว่า -1.5SDV (PER) และ -2.5SDV (PBV)

- เราเห็นว่าตลาดได้สะท้อนความเสี่ยงเหล่านี้ในราคาเป็นส่วนใหญ่แล้ว บนราคาปิดเฉลี่ยของกลุ่มที่ซื้อขายต่ำกว่าครึ่งหนึ่งของมูลค่าทางบัญชี (BV) และต่ำกว่าหนึ่งในสี่ของ BV สำหรับ LPN, ORI และ PSH นอกจากนี้อัตราตอบแทนจากเงินปันผลโดยเฉลี่ยคาดว่าจะเพิ่มขึ้นเป็นมากกว่า 6.4% ในปี 2568 (SIRI และ SPALI จะอยู่ในระดับที่มากกว่า 8.5%) และเพิ่มขึ้นเป็น 8% ในปี 2569 ซึ่งจะช่วยจำกัด downside ได้

- เราชอบผู้พัฒนารายใหญ่ที่มีธุรกิจที่กระจายตัวหลากหลายและมีแบรนด์แข็งแกร่ง โดยเราเลือก AP และ SIRI เป็นหุ้นเด่น ขณะที่ SPALI มีมูลค่าที่น่าสนใจและมีการจำกัด downside จากโครงการซื้อหุ้นคืนของบริษัทฯ

- Advertisement -

{kind=link}