บล.กสิกรไทย:

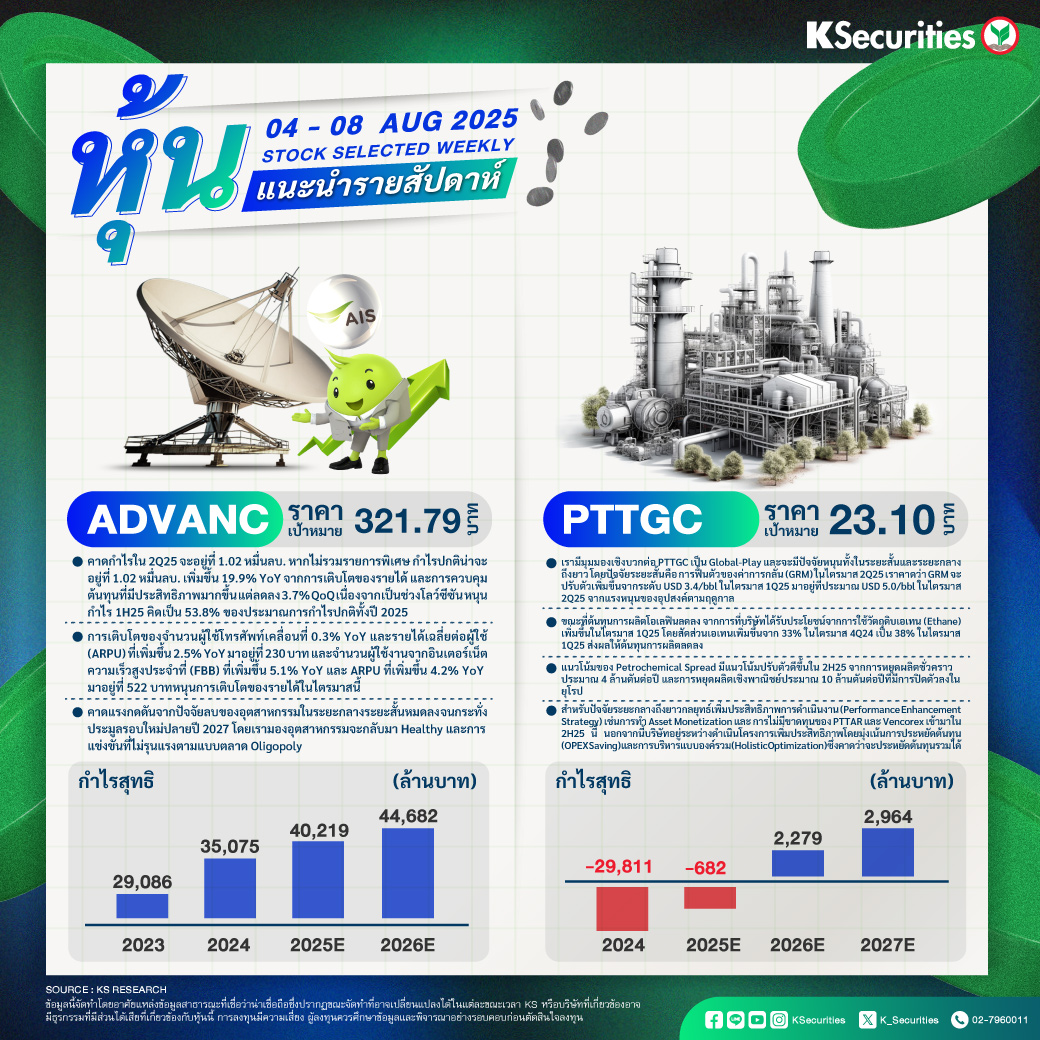

ADVANC: ราคาพื้นฐาน 321.79 บาท

- คาดกำไรใน 2Q25 จะอยู่ที่ 1.02 หมื่นลบ. หากไม่รวมรายการพิเศษ กำไรปกติน่าจะอยู่ที่ 1.02 หมื่นลบ. เพิ่มขึ้น 19.9% YoY จากการเติบโตของรายได้ และการควบคุมต้นทุนที่มีประสิทธิภาพมากขึ้น แต่ลดลง 3.7% QoQ เนื่องจากเป็นช่วงโลว์ซีซัน หนุนกำไร 1H25 คิดเป็น 53.8% ของประมาณการกำไรปกติทั้งปี 2025

- การเติบโตของจำนวนผู้ใช้โทรศัพท์เคลื่อนที่ 0.3% YoY และรายได้เฉลี่ยต่อผู้ใช้ (ARPU) ที่เพิ่มขึ้น 2.5% YoY มาอยู่ที่ 230 บาท และจำนวนผู้ใช้งานจากอินเตอร์เน็ตความเร็วสูงประจำที่ (FBB) ที่เพิ่มขึ้น 5.1% YoY และ ARPU ที่เพิ่มขึ้น 4.2% YoY มาอยู่ที่ 522 บาทหนุนการเติบโตของรายได้ในไตรมาสนี้

- คาดแรงกดดันจากปัจจัยลบ ของอุตสาหกรรมในระยะกลางระยะสั้นหมดลง จนกระทั่งประมูลรอบใหม่ปลายปี 2027 โดยเรามองอุตสาหกรรมจะกลับมา Healthy และการแข่งขันที่ไม่รุนแรงตามแบบตลาด Oligopoly

PTTGC: ราคาพื้นฐาน 23.10 บาท

- เรามีมุมมองเชิงบวกต่อ PTTGC เป็น Global-Play และจะมีปัจจัยหนุนทั้งในระยะสั้นและระยะกลางถึงยาว โดยปัจจัยระยะสั้นคือ การฟื้นตัวของค่าการกลั่น (GRM) ในไตรมาส 2Q25 เราคาดว่า GRM จะปรับตัวเพิ่มขึ้นจากระดับ USD 3.4/bbl ในไตรมาส 1Q25 มาอยู่ที่ประมาณ USD 5.0/bbl ในไตรมาส 2Q25 จากแรงหนุนของอุปสงค์ตามฤดูกาล

- ขณะที่ต้นทุนการผลิตโอเลฟินลดลง จากการที่บริษัทได้รับประโยชน์จากการใช้วัตถุดิบเอเทน (Ethane) เพิ่มขึ้นในไตรมาส 1Q25 โดยสัดส่วนเอเทนเพิ่มขึ้นจาก 33% ในไตรมาส 4Q24 เป็น 38% ในไตรมาส 1Q25 ส่งผลให้ต้นทุนการผลิตลดลง

- แนวโน้มของ Petrochemical Spread มีแนวโน้มปรับตัวดีขึ้นใน 2H25 จากการหยุดผลิตชั่วคราวประมาณ 4 ล้านตันต่อปี และการหยุดผลิตเชิงพาณิชย์ประมาณ 10 ล้านตันต่อปีที่มีการปิดตัวลงในยุโรป

- สำหรับปัจจัยระยะกลางถึงยาวกลยุทธ์เพิ่มประสิทธิภาพการดำเนินงาน (Performance Enhancement Strategy) เช่นการทำ Asset Monetization และ การไม่มีขาดทุนของ PTTAR และ Vencorex เข้ามาใน 2H25 นี้ นอกจากนี้บริษัทอยู่ระหว่างดำเนินโครงการเพิ่มประสิทธิภาพโดยมุ่งเน้นการประหยัดต้นทุน (OPEX Saving) และการบริหารแบบองค์รวม (Holistic Optimization) ซึ่งคาดว่าจะประหยัดต้นทุนรวมได้

- Advertisement -

{kind=link}