บล.กสิกรไทย:

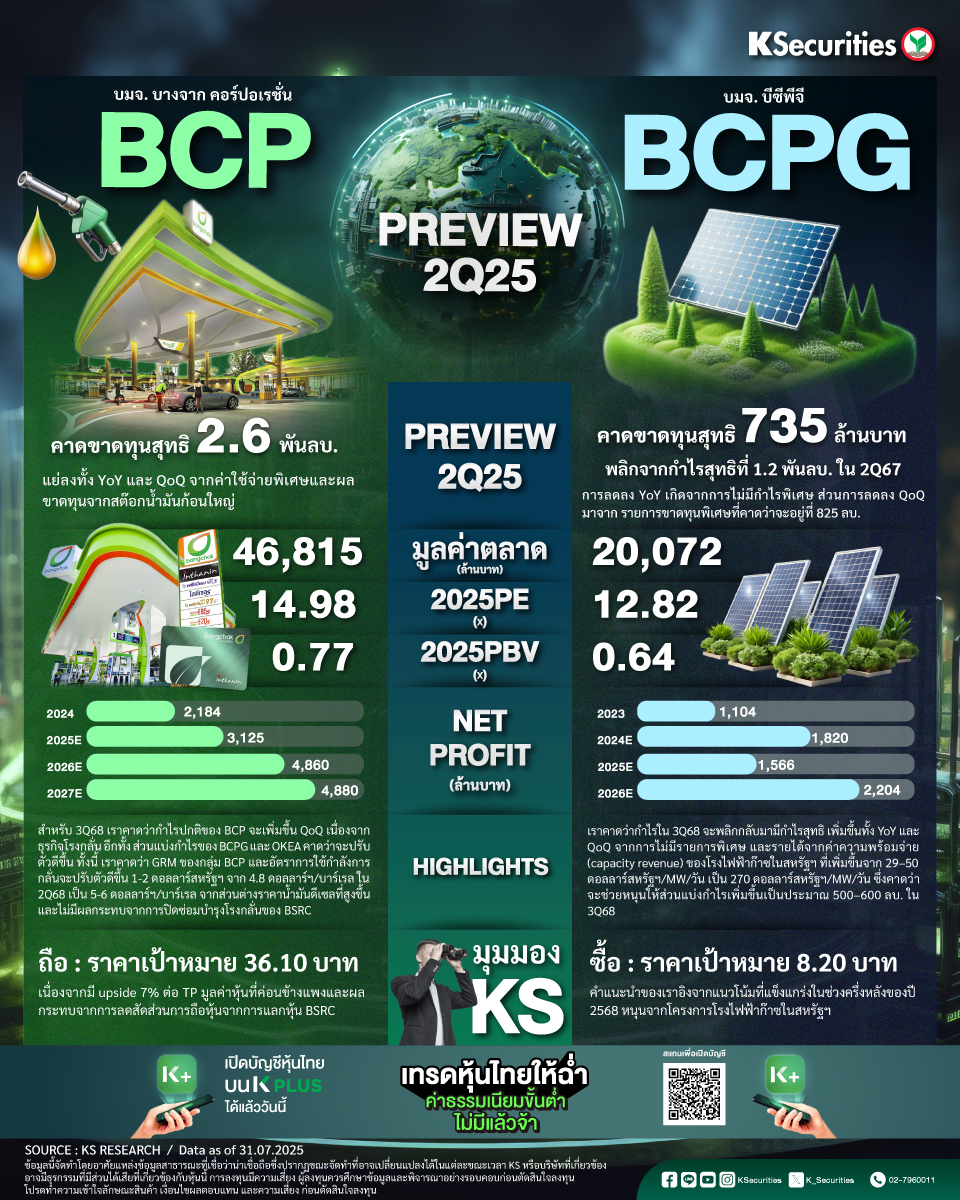

BCP

- คาดผลขาดทุนสุทธิไตรมาส 2/68 จะอยู่ที่ 2.6 พันลบ. แย่ลงทั้ง YoY และ QoQ จากค่าใช้จ่ายพิเศษและผลขาดทุนจากสต๊อกน้ำมันก้อนใหญ่ นอกจากนี้ กำไรปกติจะลดลง QoQ จากอัตราการใช้กำลังกลั่นของ BSCR ที่ลดลง และกำไรของ OKEA และ BCPG ที่ลดลง

- แนวโน้มไตรมาส 3/68 จะดีขึ้น เนื่องจากปัจจัยลบทั้งหมดข้างต้นจะกลับตัวและไม่มีรายการพิเศษ คาดว่า BCP จะได้รับประโยชน์จากผลผลิตน้ำมันดีเซลที่ค่อนข้างสูง

- คงคำแนะนำ “ถือ” และ TP ที่ 36.10 บาท เนื่องจากมี upside 7% ต่อ TP มูลค่าหุ้นที่ค่อนข้างแพงและผลกระทบจากการลดสัดส่วนการถือหุ้นจากการแลกหุ้น BSRC

BCPG

- เราคาดว่าจะรายงานผลขาดทุนสุทธิที่ 735 ลบ. พลิกจากกำไรสุทธิที่ 1.2 พันลบ. ในไตรมาส 2/2567 และ 153 ลบ. ในไตรมาส 1/2568 ซึ่งการลดลง YoY ส่วนใหญ่เกิดจาก การไม่มีรายการกำไรพิเศษ 1.1 พันลบ. จากการขายโครงการโซลาร์ในญี่ปุ่นที่บันทึกในไตรมาส 2/2567 ส่วนการลดลง QoQ มาจาก รายการขาดทุนพิเศษที่คาดว่าจะอยู่ที่ 825 ลบ.

- เราคาดว่ากำไรในไตรมาส 3/2568 จะพลิกกลับมามีกำไรสุทธิ เพิ่มขึ้นทั้ง YoY และ QoQ จากการไม่มีรายการพิเศษ และรายได้จากค่าความพร้อมจ่าย (capacity revenue) ของโรงไฟฟ้าก๊าซในสหรัฐฯ ที่เพิ่มขึ้นจาก 29–50 ดอลลาร์สหรัฐฯ/MW/วัน เป็น 270 ดอลลาร์สหรัฐฯ/MW/วัน ซึ่งคาดว่าจะช่วยหนุนให้ส่วนแบ่งกำไรเพิ่มขึ้นเป็นประมาณ 500–600 ลบ.ในไตรมาส 3/2568

- คงคำแนะนำ “ซื้อ” และราคาเป้าหมายที่ 8.20 บาท คำแนะนำของเราอิงจากแนวโน้มที่แข็งแกร่งในช่วงครึ่งหลังของปี 2568 หนุนจากโครงการโรงไฟฟ้าก๊าซในสหรัฐฯ

- Advertisement -

{kind=link}