บล.กสิกรไทย

กลุ่มค้าปลีก : SSSG เดือน ก.ค.ถูกกระทบจากสภาพอากาศน้อยลง

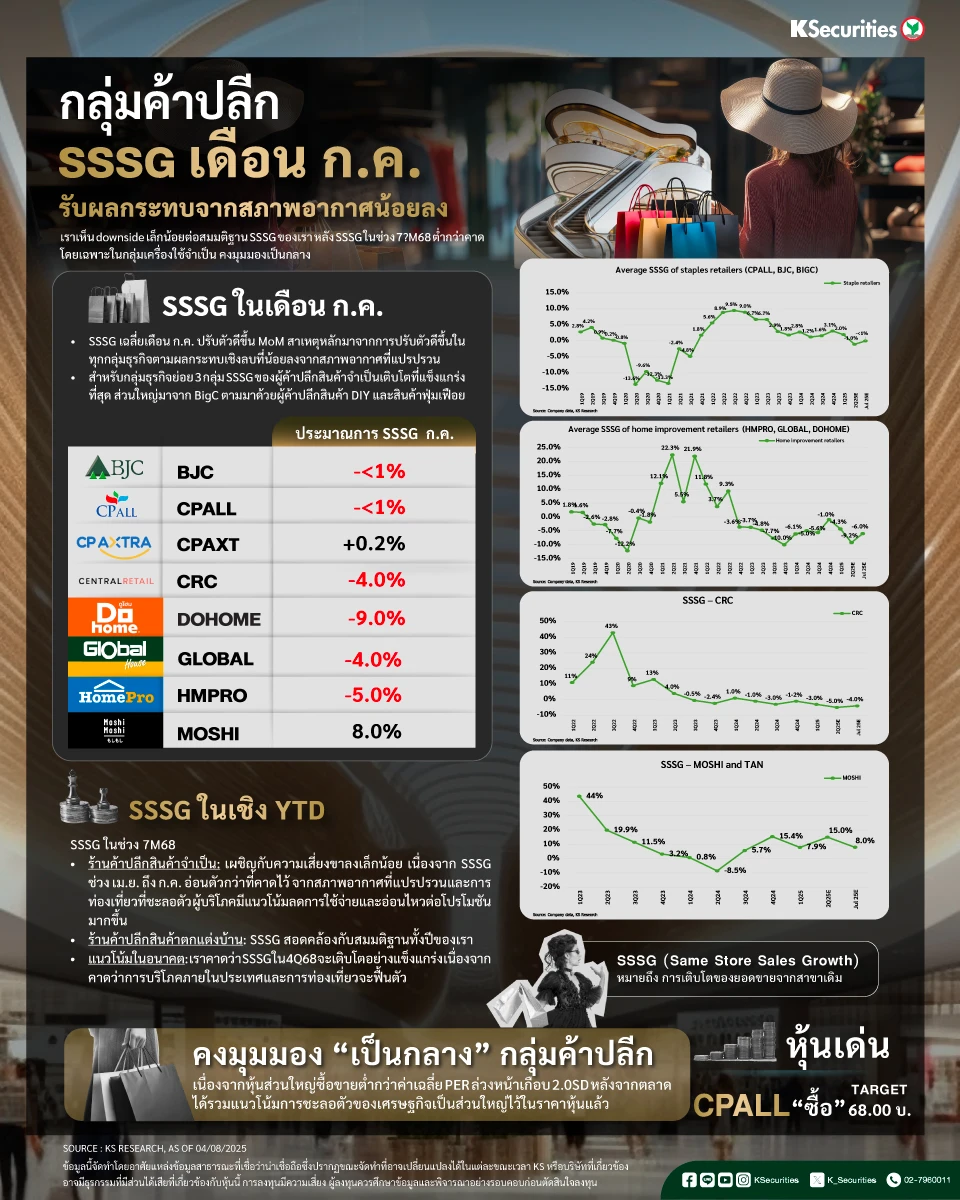

- SSSG เดือน ก.ค. อัตราการเติบโตของยอดขายสาขาเดิม (SSSG) โดยรวมเดือน ก.ค. น่าจะอยู่ที่ -1.9% ปรับตัวดีขึ้นจากค่าเฉลี่ย -2.6% ในเดือน มิ.ย. ส่วนใหญ่มาจากการฟื้นตัวของเศรษฐกิจทุกกลุ่มธุรกิจย่อยที่มีสัญญาณการฟื้นตัวจากผลกระทบของสภาพอากาศที่ผันผวนน้อยลง และฐานที่ต่ำกว่าจากปีก่อน

- SSSG ของผู้ค้าปลีกสินค้าจำเป็น มีแนวโน้มติดลบที่ <1% ปรับดีขึ้นจาก -2% ในเดือน มิ.ย. หากพิจารณาตามหุ้น SSSG ของ CPAXT น่าจะเป็นบวกเล็กน้อย ทรงตัว MoM สำหรับธุรกิจ B2B และ B2C ส่วน BJC (BigC) คาดว่า SSSG จะฟื้นตัวจาก -5% เป็น -6% ในเดือน มิ.ย. ที่ -<1% ตามผลกระทบที่น้อยลงจากสภาพอากาศที่ผันผวนและแคมเปญส่งเสริมการขายเชิงรุกมากขึ้น ขณะที่ SSSG ของ CPALL น่าจะอยู่ที่ -<1% ทรงตัว MoM จากการท่องเที่ยวที่ชะลอตัวลง

- SSSG เฉลี่ยของผู้ค้าปลีกสินค้าตกแต่งบ้าน น่าจะดีขึ้นเล็กน้อย MoM เป็น -6.0% จาก -6.7% ในเดือน มิ.ย. โดย SSSG ของ HMPRO และ GLOBAL น่าจะทรงตัวที่ -4-5% MoM จากผลกระทบของปัจจัยตามฤดูกาลที่น้อยลง ขณะที่ DOHOME คาดว่าจะมี SSSG ต่ำสุดที่ -9% ถึง -10%% ตามอุปทานเหล็กที่ตึงตัวและยอดขายที่ลดลงใน 3 สาขาในจังหวัดชายแดนไทย-กัมพูชา เมื่อเทียบกับ SSSG เฉลี่ยไตรมาส 2/2568 ที่ -9.2% SSSG ของผู้ค้าปลีกสินค้าตกแต่งบ้านกลับปรับตัวดีขึ้น จากผลกระทบจากสภาพอากาศน้อยกว่า อย่างไรก็ตาม SSSG ที่ติดลบเป็นผลมาจากการชะลอตัวของตลาดอสังหาริมทรัพย์และการใช้จ่ายซื้อสินค้าราคาแพงที่ลดลง

- SSSG ของผู้ค้าปลีกสินค้าฟุ่มเฟือย มีแนวโน้มดีขึ้น MoM โดย CRC มีแนวโน้มที่จะรายงาน SSSG ติดลบในอัตราตัวเลขหลักเลขหลักเดียวกลางๆ แต่ปรับตัวดีขึ้นเล็กน้อย MoM เป็น -4% โดยได้รับแรงหนุนจากผลการดำเนินงานที่ดีขึ้นในทุกกลุ่มธุรกิจ ยกเว้นกลุ่มธุรกิจอาหารในประเทศ ขณะที่ SSSG ของกลุ่มธุรกิจอาหารในเวียดนามกำลังจะพลิกเป็นบวกที่ +1-3% ในสกุลเงินดง ซึ่งสอดคล้องกับแนวโน้มเศรษฐกิจที่ดีขึ้น แต่ยังคงติดลบที่ -7-9% ในสกุลเงินบาท ตามเงินบาทที่แข็งค่าขึ้นเมื่อเทียบกับสกุลเงินดง ขณะเดียวกัน SSSG ของ MOSHI ชะลอตัวลงเหลือ +8-9% (เทียบกับ +9-10% ในเดือน มิ.ย.) จากฐานที่สูงกว่าในปีที่แล้ว

- SSSG ในเชิง YTD สำหรับ SSSG ในช่วง 7 เดือนแรกของปี 2568 เรามองว่ามี downside risk เล็กน้อยต่อสมมติฐาน SSSG ของผู้ค้าปลีกสินค้าจำเป็น เนื่องจาก SSSG เดือน เม.ย. ถึง ก.ค. ที่อ่อนตัวลงกว่าคาด ซึ่งได้รับผลกระทบจากสภาพอากาศที่ผันผวนและการท่องเที่ยวที่ชะลอตัวลง แม้เราจะเชื่อว่ายอดขายสินค้าจำเป็นจะแข็งแกร่งกว่ายอดขายสินค้าฟุ่มเฟือย แต่ผู้บริโภคมีแนวโน้มที่จะลดการใช้จ่ายลงจากพฤติกรรมการใช้จ่ายที่ระมัดระวังและมีความอ่อนไหวต่อการส่งเสริมการขายมากขึ้น ในขณะที่ SSSG ของผู้ค้าปลีกสินค้าตกแต่งบ้านสอดคล้องกับสมมติฐานทั้งปีของเรา ดังนั้น เพื่อให้บรรลุสมมติฐานทั้งปีของเรา เราคาดว่าจะเห็น SSSG ที่เป็นบวกอย่างมากในไตรมาส 4/2568 ตามการฟื้นตัวของการบริโภคภายในประเทศและการท่องเที่ยว

มุมมอง KS

- คงมุมมองที่เป็นกลางต่อกลุ่มค้าปลีก เนื่องจากหุ้นส่วนใหญ่ซื้อขายต่ำกว่าค่าเฉลี่ย PER ล่วงหน้าเกือบ 2.0SD หลังจากตลาดได้รวมแนวโน้มการชะลอตัวของเศรษฐกิจเป็นส่วนใหญ่ไว้ในราคาหุ้นแล้ว

หุ้นเด่น

- CPALL “ซื้อ” TP 68.00 บาท

**Same Store Sales Growth (SSSG) หรือ การเติบโตของยอดขายจากสาขาเดิม

- Advertisement -

{kind=link}