บล.กสิกรไทย:

STECON โมเมนตัมดีขึ้นจากโครงการทั้งภาครัฐและเอกชน

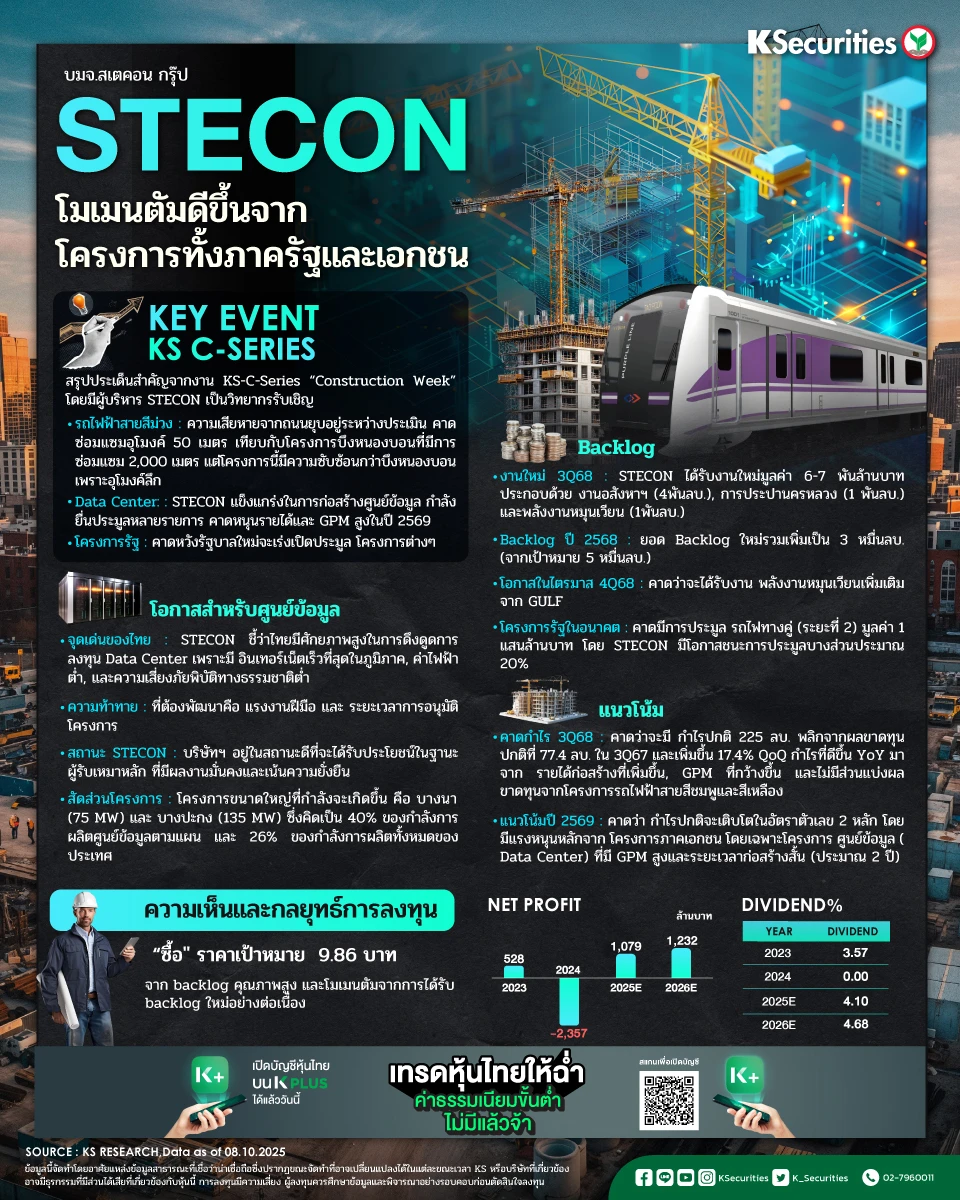

มีอะไรใหม่?

เราจัดงาน KS-C-Series ในหัวข้อ “Construction Week” โดยมีผู้บริหาร STECON เป็นวิทยากรรับเชิญ ประเด็นสำคัญ ได้แก่

1) ความเสียหายจากเหตุถนนยุบในพื้นที่ก่อสร้างโครงการรถไฟฟ้า MRT สีม่วงอยู่ระหว่างการประเมิน โดยประมาณการเบื้องต้นระบุว่ามีการซ่อมแซมอุโมงค์ยาว 50 เมตร เทียบกับ 2,000 เมตร ที่บึงหนองบอน mทั้งนี้รถไฟฟ้าสายสีม่วงจะมีความซับซ้อนมากกว่าจากความลึกของอุโมงค์

2) STECON ยังคงรักษาสถานะที่แข็งแกร่งในการก่อสร้างศูนย์ข้อมูล (data center) โดยมีการยื่นประมูลหลายรายการ ซึ่งน่าจะช่วยหนุนรายได้และอัตรากำไรขั้นต้น (GPM) ที่สูงในปี 2569 3) บริษัทฯ คาดว่ารัฐบาลจะเร่งดำเนินการประมูลโครงการหลังจากการจัดตั้ง ครม.ชุดใหม่

โอกาสสำหรับศูนย์ข้อมูล

- STECON เน้นศักยภาพที่แข็งแกร่งของประเทศไทยในการดึงดูดการลงทุนด้านศูนย์ข้อมูล ด้วยอินเทอร์เน็ตที่มีความเร็วสูงที่สุดในภูมิภาค ค่าไฟฟ้าที่ต่ำ และความเสี่ยงจากภัยพิบัติทางธรรมชาติที่ค่อนข้างต่ำ อย่างไรก็ตาม การพัฒนาด้านแรงงานฝีมือและระยะเวลาการอนุมัติยังคงมีความจำเป็น โดย STECON อยู่ในสถานะที่ดีที่จะได้รับประโยชน์ในฐานะผู้รับเหมาก่อสร้างรายใหญ่ที่มีผลงานที่มั่นคง และมุ่งเน้นความยั่งยืน ขณะที่โครงการบางนา (75 เมกะวัตต์) และบางปะกง (135 เมกะวัตต์) คิดเป็นประมาณ 40% ของกำลังการผลิตศูนย์ข้อมูลตามแผนของไทย และ 26% ของกำลังการผลิตศูนย์ข้อมูลทั้งหมดของประเทศ

Backlog

- STECON ได้รับงานใหม่มูลค่า 6-7 พันลบ. ในไตรมาส 3/2568 แบ่งเป็นงานอสังหาฯ 4 พันลบ. งานของการประปานครหลวง 1 พันลบ. และโครงการพลังงานหมุนเวียนอีก 1 พันลบ. ทำให้ยอด backlog ใหม่ในปี 2568 เพิ่มขึ้นเป็นประมาณ 3 หมื่นลบ. (เทียบกับเป้าหมายที่ 5 หมื่นลบ.) โดยในไตรมาส 4/2568 บริษัทฯ คาดว่าจะได้รับงานพลังงานหมุนเวียนเพิ่มเติมจาก GULF ขณะเดียวกัน โครงการภาครัฐที่จะเกิดขึ้นในอนาคต เช่น โครงการรถไฟทางคู่ (ระยะที่ 2) มูลค่า 1 แสนลบ. ที่คาดว่าจะมีการเปิดประมูล ซึ่งเราพบว่า STECON มีโอกาสประมาณ 20% ที่จะชนะการประมูลบางส่วน

แนวโน้ม

- เราคาดว่า STECON จะรายงานกำไรปกติไตรมาส 3/2568 ที่ 225 ลบ. พลิกจากผลขาดทุนปกติที่ 77.4 ลบ. ในไตรมาส 3/2567 และเพิ่มขึ้น 17.4% QoQ กำไรที่ปรับดีขึ้นเชิง YoY มาจากรายได้จากการก่อสร้างที่เพิ่มขึ้น GPM ที่กว้างขึ้น และการไม่มีส่วนแบ่งผลขาดทุนจากโครงการรถไฟฟ้า MRT สายสีชมพูและสีเหลือง สำหรับปี 2569 เราคาดว่ากำไรปกติจะเติบโตในอัตราตัวเลข 2 หลัก โดยได้รับแรงหนุนจากโครงการของภาคเอกชน โดยเฉพาะโครงการศูนย์ข้อมูลที่มีระยะเวลาก่อสร้างที่ค่อนข้างสั้น (ประมาณ 2 ปี) และมี GPM ที่สูง

มุมมอง KS

- แนะนำ “ซื้อ” TP 9.86 บาท เรายังคงมุมมองที่เป็นบวกต่อแนวโน้มของบริษัทฯ หนุนจากสัดส่วน backlog คุณภาพสูง ทำให้ GPM แข็งแกร่งที่สุดนับตั้งแต่ปี 2561 ประกอบกับคำสั่งซื้อใหม่ที่คาดว่าจะได้รับจากโครงการศูนย์ข้อมูลและโครงการภาครัฐ ในแง่ของกำไร เราคาดว่ารายได้ในครึ่งหลังของปี 2568 จะยังคงเติบโตต่อเนื่อง HoH โดยมีอัตรากำไรที่ยังคงแข็งแกร่ง

- Advertisement -

{kind=link}