บล.กสิกรไทย:

Banking Sector คาดการณ์กำไร 3Q68 แนะเลือกหุ้นที่มี Upside

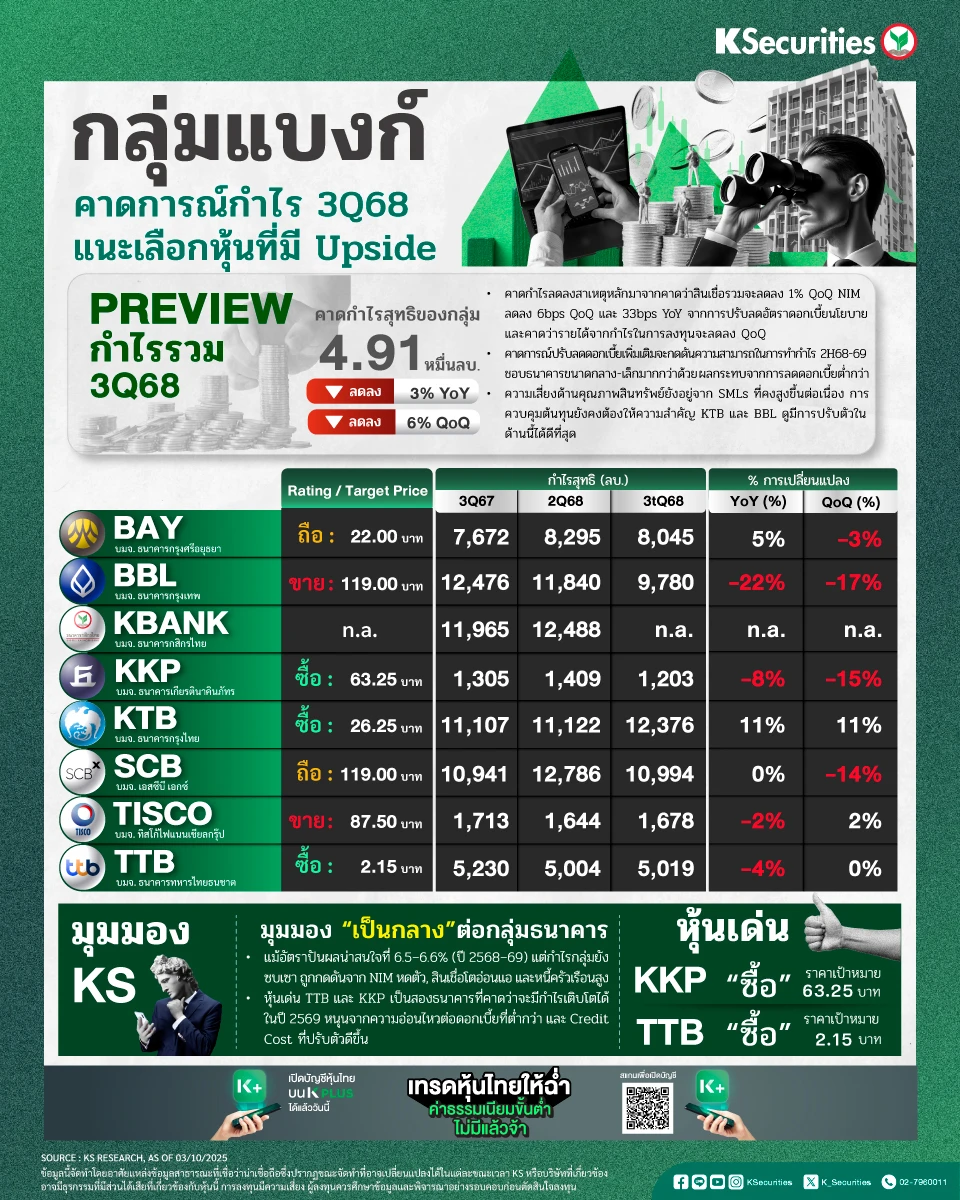

- การปรับลดอัตราดอกเบี้ยนโยบายจะยังสร้างแรงกดดันต่อกำไรต่อเนื่อง เราคาดว่ากลุ่มธนาคารจะเผชิญแรงกดดันต่อเนื่องจากนโยบายผ่อนคลายทางการเงิน เนื่องจากเราคาดว่าธปท.จะปรับลดอัตราดอกเบี้ยนโยบายลงต่อเนื่องจนถึง 1.25% ภายในสิ้นปี 2568 หลังจากที่ปรับลดลงแล้ว 75bps ตั้งแต่ต้นปีจนถึง 1.50% แม้จะมีการผ่อนคลาย แต่ยังคงเห็นว่าอัตราดอกเบี้ยที่แท้จริงสูงกว่าระดับดอกเบี้ยกลาง สะท้อนสภาวะการเงินที่ยังตึงตัวท่ามกลางแรงกดดันเงินเฟ้อที่ต่ำและศักยภาพการเติบโตทางเศรษฐกิจที่ลดลง โดยยังมีความเสี่ยงขาลงเพิ่มเติม เนื่องจากตลาดเริ่มมองถึงความเป็นไปได้ของอัตราดอกเบี้ยนโยบายที่ 1.0% ในปี 2569 การปรับลดดอกเบี้ยนโยบายจะกดดันอัตราส่วนต่างดอกเบี้ย (NIM) ให้หดตัวในช่วงครึ่งหลังปี 2568 – ปี 2569 ขณะที่การเติบโตของสินเชื่อที่อ่อนแอจำกัดการฟื้นตัวของรายได้ดอกเบี้ยสุทธิ (NII) ซึ่งยิ่งเพิ่มแรงกดดันต่อกำไร

- ชอบหุ้นกลุ่มธนาคารขนาดกลางถึงเล็กมากกว่าธนาคารขนาดใหญ่ จากการวิเคราะห์ความอ่อนไหวต่ออัตราดอกเบี้ย พบว่าการปรับลดอัตราดอกเบี้ยทุก 25bps จะกระทบกำไรปี 2569 ของ BBL, KTB และ SCB ราว 5-6% เทียบกับ TTB ที่ ~2.9% ในขณะที่ KKP และ TISCO อาจได้ประโยชน์ราว 0.7-1.5% เนื่องจากมีพอร์ตสินเชื่อแบบดอกเบี้ยคงที่และฐานเงินฝากประจำที่สูง ดังนั้น เราจึงปรับลดประมาณการกำไรกลุ่มธนาคารปี 2569-70 ลง 1.5%/0.2% เหลือ 1.892 แสนลบ./1.977 แสนลบ. โดย downside จะกระจุกตัวในธนาคารขนาดใหญ่ ในทางกลับกัน TTB, TISCO และ KKP จะมีความยืดหยุ่นมากกว่า นอกจากนี้ ประมาณการกำไรของ BAY ถูกปรับเพิ่มขึ้น 7.4%/1.2%/2.3% สำหรับปี 2568-70 จากรายได้ที่ไม่ใช่ดอกเบี้ย (non-NII) ที่แข็งแกร่งกว่าเดิมและค่าใช้จ่ายสำรองหนี้สูญ (credit cost) ที่ลดลง

- ความเสี่ยงด้านคุณภาพสินทรัพย์ยังคงซ่อนอยู่ หนี้สินที่ไม่ก่อให้เกิดรายได้ (NPL) ดูทรงตัวที่ 2.83% ในไตรมาส 2/2568 แต่การทรงตัวนี้สะท้อนถึงแนวทางการปรับโครงสร้างหนี้ของธปท.และมาตรการช่วยเหลือชั่วคราว “คุณสู้ เราช่วย” การก่อตัวของ NPL ใหม่เพิ่มขึ้นเล็กน้อยเป็น 0.52% ในไตรมาส 2/2568 ขณะที่สัดส่วนสินเชื่อจัดชั้นพิเศษ (SML) ปรับขึ้นต่อเนื่องเป็นไตรมาสที่ 7 คิดเป็น 6.8% ของสินเชื่อทั้งหมด ซึ่งสะท้อนความเสี่ยงในการเปลี่ยนเป็น NPL ในอนาคต สินเชื่อ SME มีความเปราะบางที่สุด โดย SML อยู่ที่ราว 14% และ NPL ปรับเพิ่มขึ้นเป็น 8.4% สินเชื่อจัดชั้นที่ 2 ที่เพิ่มขึ้นยังแสดงให้เห็นว่าความจำเป็นในการตั้งสำรองจะยังคงสูงต่อเนื่องไปถึงปี 2569

- ประสิทธิภาพด้านบุคลากรเป็นปัจจัยสำคัญที่สร้างความแตกต่าง ด้วยการเติบโตที่ซบเซาและความเสี่ยงด้านคุณภาพสินทรัพย์ การควบคุมต้นทุนจึงเป็นปัจจัยสำคัญ KTB และ BBL มีความโดดเด่นด้วยประสิทธิภาพที่สูงที่สุด (KTB มีรายได้ต่อพนักงานที่ 9.5 ลบ., อัตราค่าใช้จ่ายพนักงานต่อรายได้ที่ 0.17 เท่า; BBL มีสินเชื่อต่อพนักงานที่ 96 ลบ.) และมีอัตราส่วนต้นทุนที่ปรับตัวดีขึ้น ประสิทธิภาพด้านบุคลากรของ TTB ก็อยู่ในทิศทางที่ดีขึ้นหลังการควบรวมกิจการ อัตราค่าใช้จ่ายพนักงานต่อรายได้ลดลงเหลือ 0.23 เท่า และ CIR ลดลงเหลือ 0.43 เท่า ในปี 2567 ในทางกลับกัน KKP, TISCO, BAY และ SCB แสดงให้เห็นถึงประสิทธิภาพที่อ่อนแอหรือทรงตัว ซึ่งจำกัดความสามารถในการชดเชยแรงกดดันด้านกำไร

มุมมอง K

- เรายังคงมุมมอง “เป็นกลาง” ต่อกลุ่มธนาคารไทย โดยเลือก TTB และ KKP เป็นหุ้นเด่น แม้กลุ่มธนาคารจะมีอัตราตอบแทนเงินปันผลที่น่าสนใจที่ 6.5-6.6% ในปี 2568-29 ซึ่งช่วยลดความเสี่ยงขาลง แต่การเติบโตของกำไรยังคงซบเซาในช่วงครึ่งหลังของปี 2568 – ปี 2569 เนื่องจากแรงกดดันจาก NIM ที่หดตัวจากการปรับลดอัตราดอกเบี้ยนโยบาย การเติบโตของสินเชื่อที่อ่อนแอ และหนี้ครัวเรือนที่ยังอยู่ในระดับสูง TTB และ KKP โดดเด่นในฐานะธนาคารเพียงสองแห่งที่คาดว่าจะมีกำไรเติบโตได้ในปี 2569 หนุนจากความอ่อนไหวต่อการลดดอกเบี้ยนโยบายที่ต่ำกว่า มีสัดส่วนสินเชื่อเช่าซื้อ (HP) สูง และ credit cost ที่ปรับตัวดีขึ้น การประเมินมูลค่ายังเอื้อประโยชน์ต่อหุ้นเด่นของเรา โดย TTB ซื้อขายด้วย PBV ปี 2569 เพียง 0.7 เท่า พร้อมอัตราผลตอบแทนผู้ถือหุ้น (ROE) ที่ 9% ต่ำกว่าค่าเฉลี่ยกลุ่มซึ่งอยู่ที่ PBV 0.8 เท่า แม้ ROE ใกล้เคียงกัน ขณะที่ KKP มีรายได้ค่าธรรมเนียมที่เติบโตในธุรกิจกองทุนรวมและการบริหารความมั่งคั่ง ซึ่งสนับสนุนให้มีมูลค่าสูงกว่าคู่แข่งต่อเนื่อง

- หุ้นเด่น KKP ซื้อ : TP 63.25 บาท

- หุ้นเด่น TTB ซื้อ : TP 2.15 บาท

- Advertisement -

{kind=link}