บล.กสิกรไทย:

KLINIQ การเติบโตแข็งแกร่งท่ามกลางภาวะตลาดที่ชะลอตัว

แนวทางไตรมาส 3/2568

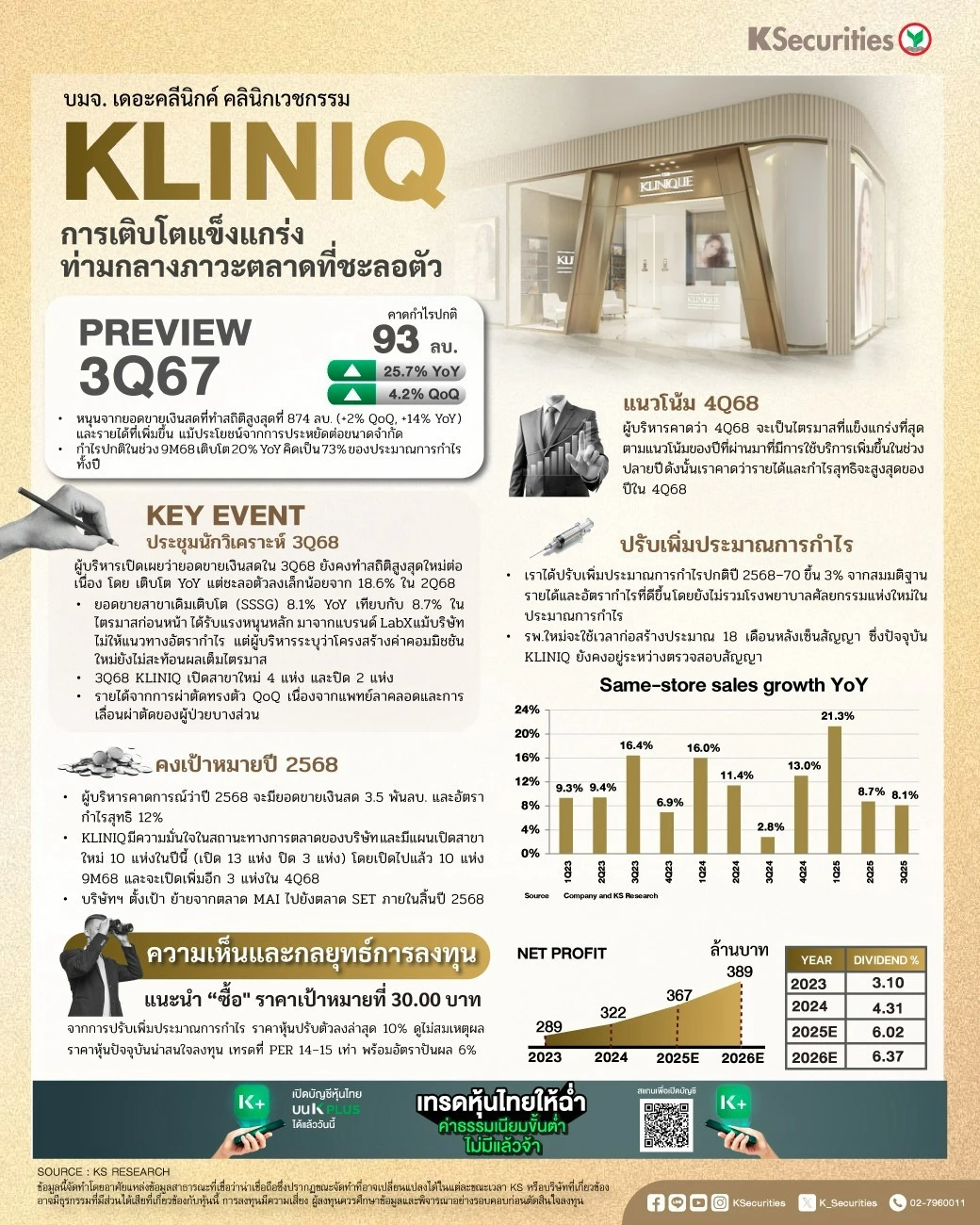

- จากการประชุมนักวิเคราะห์วานนี้ (14 ต.ค.) ผู้บริหารเปิดเผยว่ายอดขายเงินสดในไตรมาส 3/2568 ยังคงทำสถิติสูงสุดใหม่ต่อเนื่อง โดยเติบโต YoY แต่ชะลอลงเล็กน้อยจาก 18.6% ในไตรมาส 2/2568 ยอดขายสาขาเดิมเติบโต (Same store sales growth) 8.1% YoY เทียบกับ 8.7% ในไตรมาสก่อนหน้า ได้แรงหนุนหลักจากแบรนด์ LabX แม้บริษัทไม่ให้แนวทางอัตรากำไร แต่ผู้บริหารระบุว่าโครงสร้างค่าคอมมิชชันใหม่ยังไม่สะท้อนผลเต็มไตรมาส ทั้งนี้ KLINIQ เปิดสาขาใหม่ 4 แห่ง และปิดสาขา 2 แห่งในไตรมาส 3/2568 ส่วนรายได้จากการผ่าตัดทรงตัว QoQ เนื่องจากแพทย์ลาคลอดและผู้ป่วยบางส่วนเลื่อนการผ่าตัดออกไป

กำไรปกติไตรมาส 3/2568 คาดว่าจะเติบโตทั้ง QoQ และ YoY

- เราคาดว่ากำไรปกติจะอยู่ที่ 93 ลบ. เพิ่มขึ้น 4% QoQ และ 26% YoY ได้แรงหนุนหลักจากรายได้ที่สูงขึ้น กำไรปกติในช่วง 9 เดือนแรกของปี 2568 เติบโต 20% YoY คิดเป็น 73% ของประมาณการกำไรทั้งปี เราคาดยอดขายเงินสดจะทำสถิติสูงสุดที่ 874 ลบ. (+2% QoQ, +14% YoY) แม้อัตราการเติบโตเริ่มชะลอลง อัตรากำไรขั้นต้น (GPM) และอัตราส่วนค่าใช้จ่ายในการขายและบริหาร (SG&A) ต่อรายได้คาดว่าจะทรงตัว QoQ

แนวโน้มไตรมาส 4/2568

- ผู้บริหารคาดว่าไตรมาส 4/2568 จะเป็นไตรมาสที่แข็งแกร่งที่สุด ตามแนวโน้มของปีที่ผ่านมาที่มีการใช้บริการเพิ่มขึ้นในช่วงปลายปี ดังนั้นเราคาดว่ารายได้และกำไรสุทธิจะสูงสุดของปีในไตรมาส 4/2568

- มุมมอง KS : คงคำแนะนำ “ซื้อ” การเติบโตของกำไรในไตรมาส 3/2568 น่าจะช่วยหนุนราคาหุ้น ยอดขายเงินสดที่ทำสถิติสูงสุดและการใช้บริการอย่างต่อเนื่องสะท้อนถึงความแข็งแกร่งของ KLINIQ แม้อยู่ในภาวะเศรษฐกิจชะลอตัว การปรับตัวลงของราคาหุ้นล่าสุด 10% ถือว่าไม่สมเหตุสมผล ปัจจุบันหุ้นซื้อขายด้วย PER 14–15 เท่า พร้อมอัตราผลตอบแทนปันผล 6% ทำให้ราคาหุ้นดูต่ำกว่ามูลค่าที่แท้จริง นอกจากนี้การย้ายจากตลาด MAI ไปยังตลาด SET จะช่วยดึงดูดนักลงทุนมากขึ้น เพิ่มสภาพคล่องของหุ้น และยกระดับภาพลักษณ์และมูลค่าของบริษัทในตลาด ทั้งนี้ KLINIQ มีกำหนดประกาศผลประกอบการไตรมาส 3/2568 วันที่ 13 พ.ย. ความเสี่ยงขาลง ได้แก่ ภาวะเศรษฐกิจที่อ่อนแอกว่าคาด การควบคุมต้นทุนที่แย่ลง และการแข่งขันมากกว่าคาด

- Advertisement -

{kind=link}