บล.กสิกรไทย:

WHA ผลประกอบการ 3Q68 ที่อ่อนแอจะถูกชดเชยใน 4Q68

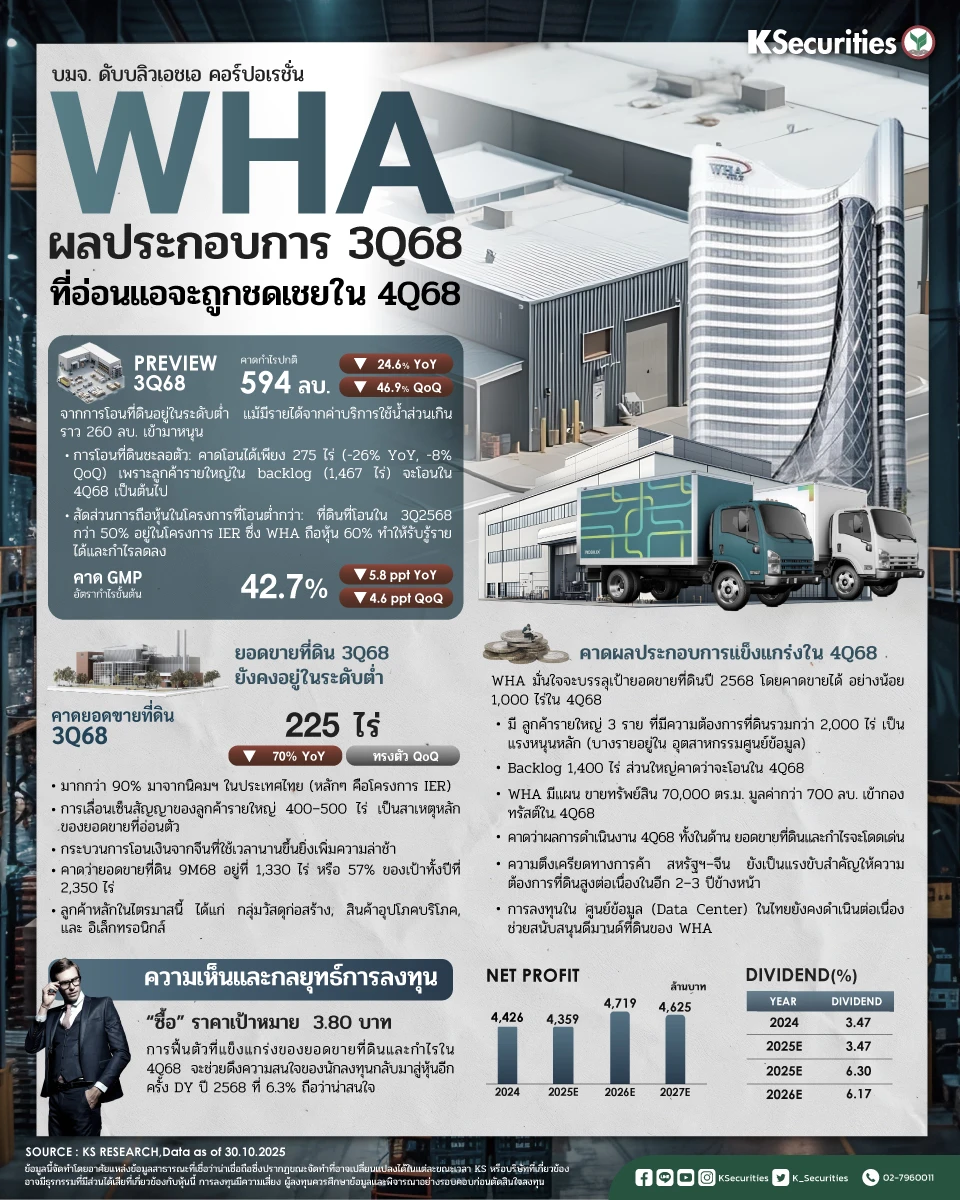

- เราคาดยอดขายที่ดิน WHA ในไตรมาส 3/68 จะลดลง 70% YoY และทรงตัว QoQ ที่ระดับต่ำ 225 ไร่ ยอดขายที่ดิน 9M68 คาดจบที่ 1,330 ไร่ คิดเป็น 57% ของเป้าหมายทั้งปีที่ 2,350 ไร่

- จากการโอนที่ดินอยู่ในระดับต่ำ แม้มีรายได้จากค่าบริการใช้น้ำส่วนเกินราว 260 ลบ. เข้ามาหนุน เราคาดว่ากำไรปกติในไตรมาส 3/68 จะลดลง 25% YoY และ 47% QoQ เป็น 594 ลบ.

- การฟื้นตัวที่แข็งแกร่งของยอดขายที่ดินและกำไรในไตรมาส 4/68 จะช่วยดึงความสนใจของนักลงทุนกลับมาสู่หุ้นอีกครั้ง DY ปี 2568 ที่ 6.3% ถือว่าน่าสนใจ คงคำแนะนำ “ซื้อ” และ TP กลางปี 2569 ที่ 3.8 บาท

มุมมอง KS

- แนะ “ซื้อ” สำหรับ WHA โดยคงราคาเป้าหมายกลางปี 2569 ที่ 3.80 บาท แม้ว่าราคาหุ้นในระยะสั้นอาจถูกกดดันจากผลประกอบการไตรมาส 3/2568 ที่อ่อนแอ แต่เรามองว่าการฟื้นตัวอย่างแข็งแกร่งของยอดขายที่ดินและกำไรในไตรมาส 4/2568 และกระแสเงินลงทุนโดยตรงจากต่างประเทศ (FDI) ที่หลั่งไหลเข้ามา จะเป็นปัจจัยสำคัญที่หนุนราคาหุ้น

- นอกจากนี้ หุ้น WHA ซื้อขายที่ระดับใกล้ -2SD ของค่าเฉลี่ย PER ย้อนหลัง 5 ปี และให้อัตราตอบแทนจากเงินปันผลปี 2568 ที่ 6.3% ซึ่งเรามองว่าน่าสนใจสำหรับนักลงทุนระยะยาว

- Advertisement -

{kind=link}