บล.กสิกรไทย:

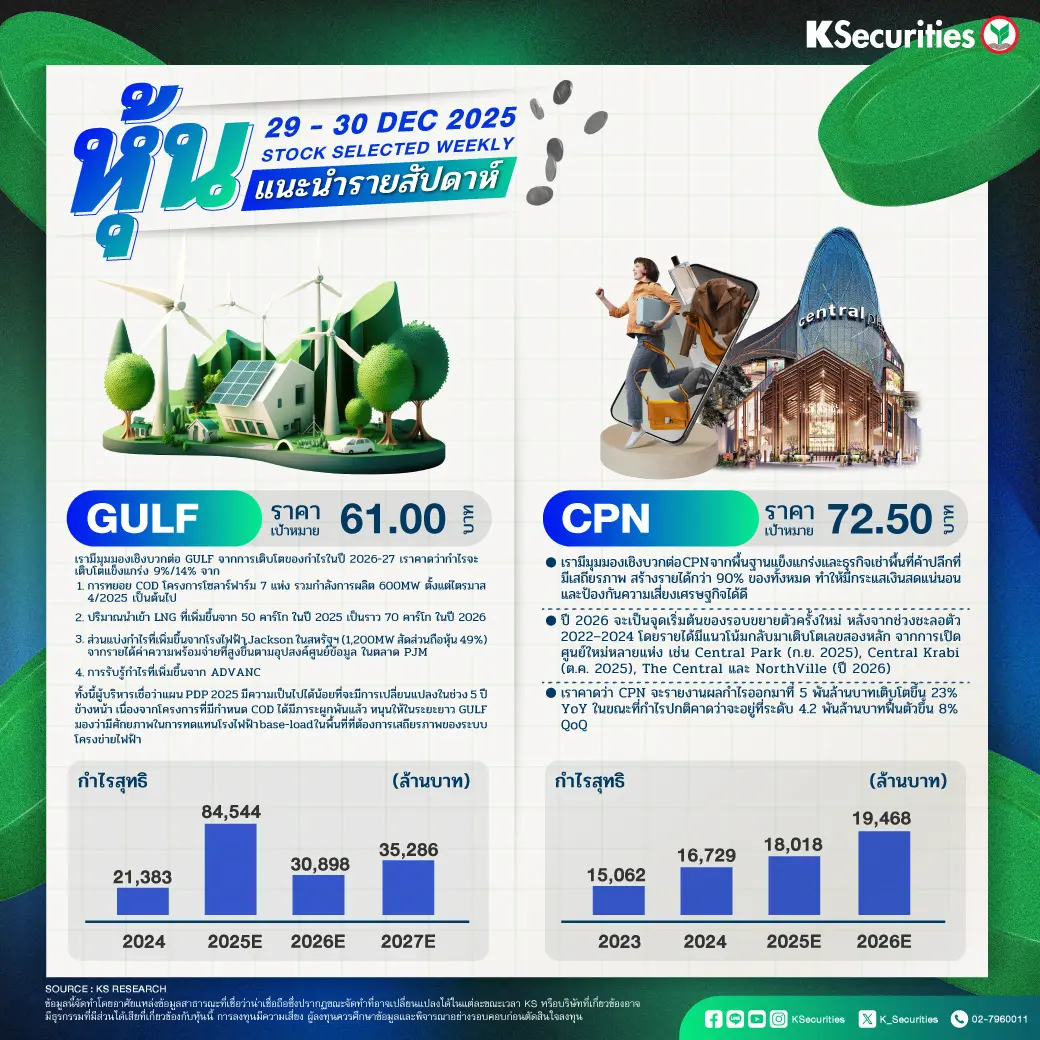

GULF: ราคาพื้นฐาน 61.00 บาท

- เรามีมุมมองเชิงบวกต่อ GULF จากการเติบโตของกำไรในปี 2026-27 เราคาดว่ากำไรจะเติบโตแข็งแกร่ง 9%/14% จาก

1) การทยอย COD โครงการโซลาร์ฟาร์ม 7 แห่ง รวมกำลังการผลิต 600MW ตั้งแต่ไตรมาส 4/2025 เป็นต้นไป

2) ปริมาณนำเข้า LNG ที่เพิ่มขึ้นจาก 50 คาร์โก ในปี 2025 เป็นราว 70 คาร์โก ในปี 2026

3) ส่วนแบ่งกำไรที่เพิ่มขึ้นจากโรงไฟฟ้า Jackson ในสหรัฐฯ (1,200MW สัดส่วนถือหุ้น 49%) จากรายได้ค่าความพร้อมจ่ายที่สูงขึ้นตามอุปสงค์ศูนย์ข้อมูล ในตลาด PJM

4) การรับรู้กำไรที่เพิ่มขึ้นจาก ADVANC - ทั้งนี้ผู้บริหารเชื่อว่าแผน PDP2025 มีความเป็นไปได้น้อยที่จะมีการเปลี่ยนแปลงในช่วง 5 ปีข้างหน้า เนื่องจากโครงการที่มีกำหนด COD ได้มีภาระผูกพันแล้ว หนุนให้ในระยะยาว GULF มองว่ามีศักยภาพในการทดแทนโรงไฟฟ้า base-load ในพื้นที่ที่ต้องการเสถียรภาพของระบบโครงข่ายไฟฟ้า ระยะยาว GULF มองว่ามีศักยภาพในการทดแทนโรงไฟฟ้า base-load ในพื้นที่ที่ต้องการเสถียรภาพของระบบโครงข่ายไฟฟ้า

CPN: ราคาพื้นฐาน 72.50 บาท

- เรามีมุมมองเชิงบวกต่อ CPN จากพื้นฐานแข็งแกร่งและธุรกิจเช่าพื้นที่ค้าปลีกที่มีเสถียรภาพ สร้างรายได้กว่า 90% ของทั้งหมด ทำให้มีกระแสเงินสดแน่นอนและป้องกันความเสี่ยงเศรษฐกิจได้ดี

- ปี 2026 จะเป็นจุดเริ่มต้นของรอบขยายตัวครั้งใหม่ หลังจากช่วงชะลอตัว 2022–2024 โดยรายได้มีแนวโน้มกลับมาเติบโตเลขสองหลัก จากการเปิดศูนย์ใหม่หลายแห่ง เช่น Central Park (ก.ย. 2025), Central Krabi (ต.ค. 2025), The Central และ NorthVille (ปี 2026)

- เราคาดว่า CPN จะรายงานผลกำไรออกมาที่ 5 พันล้านบาทเติบโตขึ้น 23% YoY ในขณะที่กำไรปกติคาดว่าจะอยู่ที่ระดับ 4.2 พันล้านบาทฟื้นตัวขึ้น 8% QoQ

- Advertisement -

{kind=link}