บล.กสิกรไทย

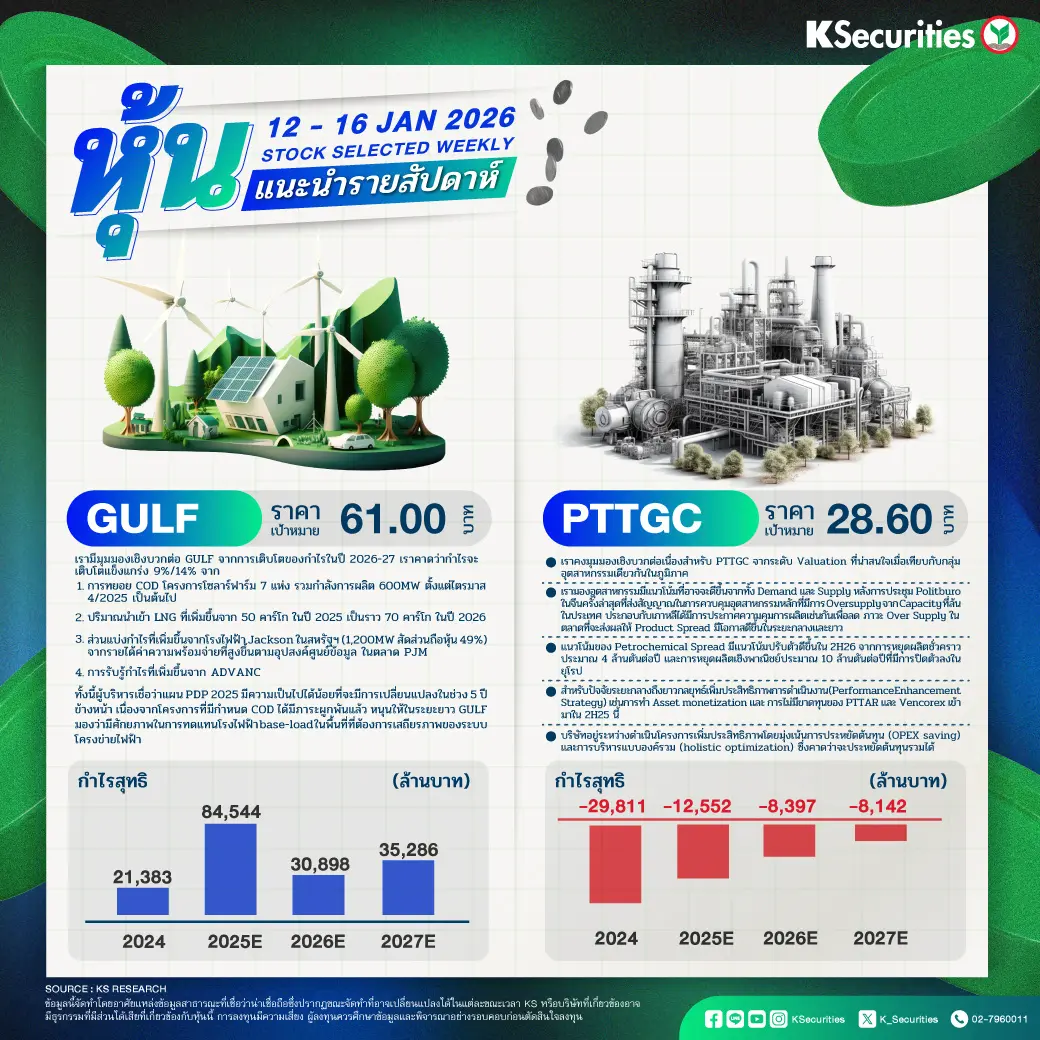

GULF: ราคาพื้นฐาน 61.00 บาท

เรามีมุมมองเชิงบวกต่อ GULF จากการเติบโตของกำไรในปี 2026-27 เราคาดว่ากำไรจะเติบโตแข็งแกร่ง 9%/14% จาก

1) การทยอย COD โครงการโซลาร์ฟาร์ม 7 แห่ง รวมกำลังการผลิต 600MW ตั้งแต่ไตรมาส 4/2025 เป็นต้นไป

2) ปริมาณนำเข้า LNG ที่เพิ่มขึ้นจาก 50 คาร์โก ในปี 2025 เป็นราว 70 คาร์โก ในปี 2026

3) ส่วนแบ่งกำไรที่เพิ่มขึ้นจากโรงไฟฟ้า Jackson ในสหรัฐฯ (1,200MW สัดส่วนถือหุ้น 49%) จากรายได้ค่าความพร้อมจ่ายที่สูงขึ้นตามอุปสงค์ศูนย์ข้อมูล ในตลาด PJM

4) การรับรู้กำไรที่เพิ่มขึ้นจาก ADVANC ทั้งนี้ผู้บริหารเชื่อว่าแผน PDP2025 มีความเป็นไปได้น้อยที่จะมีการเปลี่ยนแปลงในช่วง 5 ปีข้างหน้า เนื่องจากโครงการที่มีกำหนด COD ได้มีภาระผูกพันแล้ว ในระยะยาว GULF มองว่ามีศักยภาพในการทดแทนโรงไฟฟ้า Base-load ในพื้นที่ที่ต้องการเสถียรภาพของระบบโครงข่ายไฟฟ้า

PTTGC: ราคาพื้นฐาน 28.60 บาท

- เราคงมุมมองเชิงบวกต่อเนื่องสำหรับ PTTGC จากระดับ Valuation ที่น่าสนใจเมื่อเทียบกับกลุ่มอุตสาหกรรมเดียวกันในภูมิภาค

- เรามองอุตสาหกรรมมีแนวโน้มที่อาจจะดีขึ้นจากทั้ง Demand และ Supply หลังการประชุม Politburo ในจีนครั้งล่าสุดที่ส่งสัญญาณในการควบคุมอุตสาหกรรมหลักที่มีการ Oversupply จาก Capacity ที่ล้นในประเทศ ประกอบกับเกาหลีได้มีการประกาศความคุมการผลิตเช่นกันเพื่อลด ภาวะ Over Supply ในตลาดที่จะส่งผลให้ Product Spread มีโอกาสดีขึ้นในระยะกลางและยาว

- แนวโน้มของ Petrochemical Spread มีแนวโน้มปรับตัวดีขึ้นใน 2H26 จากการหยุดผลิตชั่วคราวประมาณ 4 ล้านตันต่อปี และการหยุดผลิตเชิงพาณิชย์ประมาณ 10 ล้านตันต่อปีที่มีการปิดตัวลงในยุโรป

- สำหรับปัจจัยระยะกลางถึงยาวกลยุทธ์เพิ่มประสิทธิภาพการดำเนินงาน (Performance Enhancement Strategy) เช่นการทำ Asset monetization และ การไม่มีขาดทุนของ PTTAR และ Vencorex เข้ามาใน 2H25 นี้

- บริษัทอยู่ระหว่างดำเนินโครงการเพิ่มประสิทธิภาพโดยมุ่งเน้นการประหยัดต้นทุน (OPEX saving) และการบริหารแบบองค์รวม (holistic optimization) ซึ่งคาดว่าจะประหยัดต้นทุนรวมได้

{kind=link}