บล.เอเซีย พลัส:

ADVANC กำไร 4Q68 โตดีกว่าคาด

Flash Points

- ADVANC มีกำไรสุทธิ 4Q68 ที่ 1.4 หมื่นล้านบาท (+19% QoQ, +54% YoY) ดีกว่าที่เราคาด 4% แต่ดีกว่าตลาดคาด 16%

- กำไรที่โตได้ดีทั้ง QoQ และ YoY เป็นเพราะรายได้ค่าขายและบริการโตขึ้น (+10% QoQ, +5% YoY) จากทั้งธุรกิจมือถือ (ธุรกิจหลัก) และธุรกิจบรอดแบนด์ (ธุรกิจรอง) ตามฐานลูกค้า และรายได้เฉลี่ย/เลขหมาย/เดือน (ARPU) ที่สูงขึ้น นอกจากนี้อัตรากำไรขั้นต้น (มาร์จิ้น) ยังสูงขึ้นจากรายได้ค่าบริการที่เพิ่มขึ้น และการขายสินค้าไอโฟนในช่องทางค้าปลีก ซึ่งมีมาร์จิ้นสูง ในสัดส่วนเพิ่มขึ้น

- บริษัทประกาศจ่ายปันผลจากผลการดำเนินงาน 2H68 ที่ 8.41 บาท และปันผลพิเศษอีก 19 บาท ซึ่งคิดเป็น yield รวมราว 7.6% (XD 27 ก.พ. 69)

Impact Insight

- กำไรโดยรวมของทั้งปี 2568 อยู่ที่ 4.8 หมื่นล้านบาท (+37% YoY) สูงกว่าคาดการณ์ของเราราว 9% จากรายได้ที่ดีกว่าคาด ขณะที่มีค่าใช้จ่ายในการขายและบริหารต่ำกว่าคาด

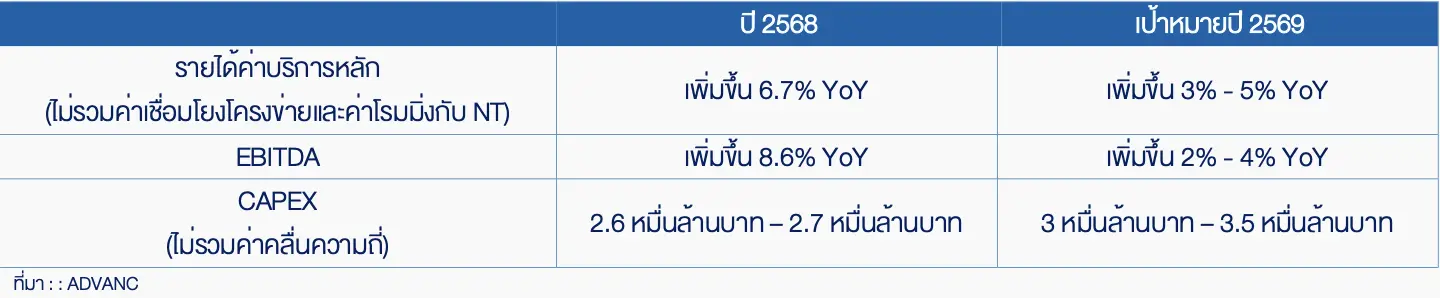

- แม้ว่ารายได้และ EBITDA ในปี 2568 จะโตได้ราว 7% และ 9% ตามลำดับ ซึ่งสูงกว่าเป้าหมายที่บริษัทเคยตั้งไว้ แต่จากภาวะเศรษฐกิจที่โตต่ำและปัญหาภูมิรัฐศาสตร์ ทำให้บริษัทตั้งเป้าหมายการดำเนินงานในปี 2569 จากมุมมองเชิงระมัดระวัง โดยตั้งเป้ารายได้จะโต 3% – 5% และ EBITDA ที่จะโตราว 2% – 4%

Execution

- เพื่อสะท้อนกำไรปี 2568 ที่ออกมาดีกว่าคาด บวกกับเรามองว่าบริษัทยังมีโอกาสในการเติบโตจากทั้งธุรกิจมือถือและธุรกิจบรอดแบนด์ จาก ARPU ที่มีแนวโน้มจะสูงขึ้นได้ต่ออีก โดยเฉพาะบริการมือถือแบบเติมเงิน เราจึงปรับประมาณการกำไรปี 2569 ขึ้นจากเดิมราว 12% เป็น 5.2 หมื่นล้านบาท (+9% YoY) ทำให้ราคาเป้าหมายปี 2569 ปรับขึ้นจาก 345 บาท (DCF, WACC 6.5%) เป็น 383 บาท

- คงคำแนะนำ “Outperform” สำหรับหุ้น ADVANC เนื่องจาก 1) ระยะสั้นมีปัจจัยบวกจากกำไรใน 4Q68 ที่ออกมาโตดี ทั้ง QoQ และ YoY, 2) ระยะถัดไปใน 1Q69 ยังดูสดใสต่อ จากต้นทุน รวมทั้งค่าใช้จ่ายขายและบริหารที่ต่ำลง และ 3) คาดหวังปันผลได้ในอัตราที่จูงใจราว 2.3% สำหรับงวด 2H68 และปันผลพิเศษอีก 5.3%

กำไร 4Q68 โตแรงทั้ง QoQ และ YoY ดีกว่าคาด

ADVANC มีกำไรสุทธิในงวด 4Q68 ที่ 1.4 หมื่นล้านบาท (+19% QoQ, +54% YoY) ดีกว่าที่เราคาด 4% และดีกว่าที่ตลาดคาดราว 16%

ปัจจัยหนุนให้กำไรโตได้แรงทั้ง QoQ และ YoY คือ

- รายได้จากการขายและบริการเพิ่มขึ้นเป็น 5.95 หมื่นล้านบาท (+10% QoQ, +5% YoY) เพราะแรงหนุนจากผลเชิงบวกจากฤดูกาล และมาตรการ “คนละครึ่งพลัส” ที่ทำให้ผู้บริโภคมีกำลังซื้อสูงขึ้น ซึ่งส่งผลดีต่อทั้งรายได้ค่าบริการและยอดขายอุปกรณ์ให้ดีขึ้นได้ ดังนี้

1.1 รายได้ค่าบริการเพิ่มขึ้นเป็น 4.5 หมื่นล้านบาท (+3% QoQ, +7% YoY) ซึ่งผลักดันด้วยการเติบโตของทั้งธุรกิจมือถือ (ธุรกิจหลัก) ที่ได้ประโยชน์จากฤดูกาลที่นักท่องเที่ยวมีการเดินทางมากขึ้น และการส่งเสริมการขายแพ็กเกจ 5G ที่หนุนทั้งฐานลูกค้าและรายได้เฉลี่ย/เลขหมาย/เดือน (Average Revenue Per User: ARPU) ที่สูงขึ้น โดยเฉพาะจากบริการแบบเติมเงิน รวมทั้งธุรกิจบรอดแบนด์ (ธุรกิจรอง) ที่แม้คาดว่ายอดติดตั้งใหม่จะชะลอบ้างจากผลกระทบของน้ำท่วมภาคใต้ แต่โดยรวมยังคาดจะมีฐานลูกค้าเพิ่ม และ ARPU ที่ยังเติบโตได้ต่อเนื่อง

1.2 ยอดขายอุปกรณ์มือถือที่เพิ่มขึ้น (+53% QoQ, +19% YoY) เพราะได้ประโยชน์จากการจำหน่าย “ไอโฟน 17” อย่างเต็มไตรมาส บวกกับมีการปรับปรุงหน้าร้าน และศักยภาพพนักงานขาย

- อัตรากำไรขั้นต้นโดยรวมสูงขึ้นเป็น 40.6% จากเดิม 41.8% ใน 3Q68 แต่ขยับสูงขึ้นจาก 37.3% ใน 4Q67 เนื่องจาก

2.1 การเพิ่มขึ้นของรายได้ค่าบริการซึ่งสร้างมาร์จิ้นสูง

2.2 มีสัดส่วนการขายสินค้าไอโฟนในช่องทางค้าปลีกที่มากขึ้น ซึ่งสร้างมาร์จิ้นได้สูงกว่าช่องทางค้าส่ง

2.3 สัญญาการใช้คลื่นและให้บริการโครงข่าย 2100 MHz กับ บมจ. โทรคมนาคมแห่งชาติ (NT) สิ้นสุดลงตั้งแต่ 4 ส.ค. 68 โดยภายใต้สัญญานี้มีค่าใช้จ่ายสูงกว่ารายได้ราว 750 ล้านบาท/ไตรมาส

แม้การดำเนินงานปี 2568 จะเหนือกว่าเป้าหมาย แต่บริษัทตั้งเป้าปี 2569 อย่างระมัดระวัง

กำไรสุทธิโดยรวมในงวด 2568 อยู่ที่ราว 4.8 หมื่นล้านบาท (+37% YoY) จากแรงผลักดันทั้งรายได้ค่าบริการ (ไม่รวมค่าเชื่อมโยงโครงข่าย) และ EBITDA ที่เติบโตได้สูงกว่าเป้าหมายของปี 2568 ที่บริษัทเคยตั้งไว้ แต่จากภาวะเศรษฐกิจที่โตต่ำและปัญหาภูมิรัฐศาสตร์ ทำให้บริษัทตั้งเป้าหมายการดำเนินงานในปี 2569 จากมุมมองเชิงระมัดระวังที่มีต่อการดำเนินงาน ดังนี้

ปรับเพิ่มประมาณกำไรปี 2569 สะท้อนการดำเนินงานปี 2568 ที่ออกมาดี…คงคำแนะนำ “Outperform”

กำไรสุทธิโดยรวมทั้งปี 2568 อยู่ที่ 4.8 หมื่นล้านบาท ซึ่งสูงกว่าคาดการณ์ของเราราว 9% ทำให้เราต้องปรับประมาณการกำไรในปี 2569 ของ ADVANC ขึ้น โดยเราได้ปรับปรุงสมมติฐานหลักสำหรับปี 2569 ให้สอดคล้องกับผลการดำเนินงานปี 2568 และเป้าหมายปี 2569 ของบริษัท คือ 1) ปรับเพิ่มสมมติฐาน ARPU เพิ่มขึ้นเฉพาะบริการแบบเติมเงิน แต่ 2) ปรับลดจำนวนลูกค้าใหม่ลง และ 3) ปรับลดค่าใช้จ่ายขายและบริหาร ส่งผลให้ประมาณการกำไรสุทธิปี 2569 ปรับขึ้นจากเดิม 12% เป็น 5.2 หมื่นล้านบาท (+9% YoY)

ภายใต้ประมาณการใหม่ ราคาเป้าหมายปรับขึ้นจาก 345 บาท เป็น 383 บาท (DCF, WACC 6.5%) โดยเรายังคงคำแนะนำ “Outperform” สำหรับ ADVANC เพราะระยะสั้นมีปัจจัยบวกจากกำไร 4Q68 ที่ออกมาดี บวกกับยังมีปันผลในอัตราที่จูงใจสำหรับ 2H68 ที่ 8.41 บาท หรือคิดเป็น yield ราว 2.3% และปันผลพิเศษอีก 19 บาท หรือคิดเป็น yield ราว 5.3%

{kind=link}