บล.กสิกรไทย:

THAI คาดเผชิญแรงกดดันจากกำไรไตรมาส 4/68 ที่อ่อนแอ

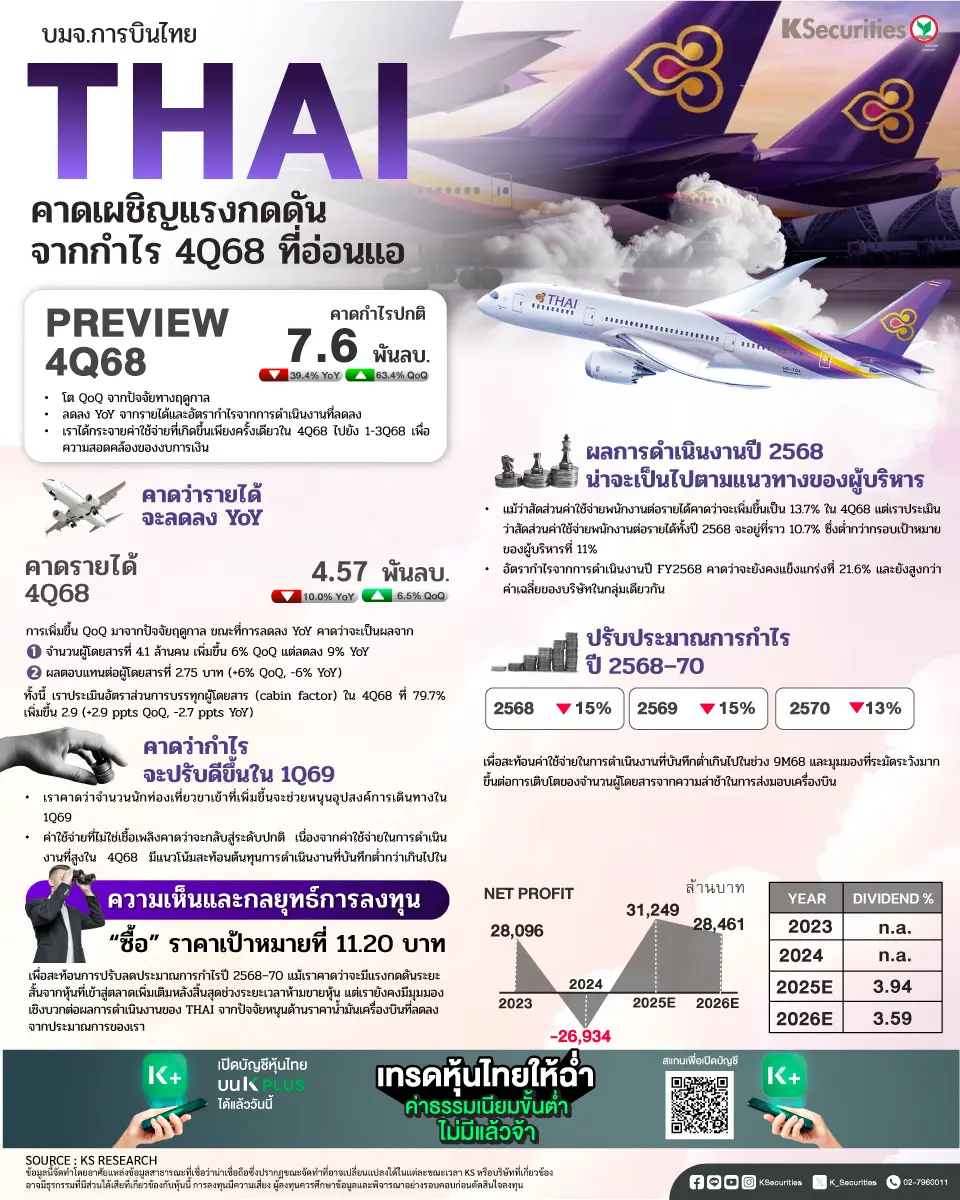

คาดกำไรปกติไตรมาส 4/2568 อ่อนแอ

- เราประเมินกำไรสุทธิไตรมาส 4/2568 ที่ 4.9 พันลบ. หลังจากปรับรายการที่เกิดขึ้นเพียงครั้งเดียวประกอบด้วย 1) ค่าใช้จ่ายโบนัสพนักงาน 2) ตั้งสำรองค่าใช้จ่ายซ่อมบำรุง และ 3) ภาษีเงินได้รอตัดบัญชี เราคาดการณ์กำไรปกติไตรมาส 4/2568 ที่ 7.6 พันลบ. โต 63% QoQ จากปัจจัยทางฤดูกาลแต่ลดลง 39% YoY จากรายได้และอัตรากำไรจากการดำเนินงานที่ลดลง ทั้งนี้ เราได้กระจายค่าใช้จ่ายที่เกิดขึ้นเพียงครั้งเดียวในไตรมาส 4/68 ไปยังไตรมาส 1-3/68 เพื่อความสอดคล้องของงบการเงิน โดยบริษัทคาดว่าจะรายงานงบการเงินในวันที่ 26 ก.พ. 2569

คาดว่ารายได้จะลดลง YoY

- เราคาดว่ารายได้ไตรมาส 4/2568 จะอยู่ที่ 4.57 หมื่นลบ. เพิ่มขึ้น 7% QoQ แต่ลดลง 10% YoY การเพิ่มขึ้น QoQ มาจากปัจจัยฤดูกาล ขณะที่การลดลง YoY คาดว่าจะเป็นผลจาก 1) จำนวนผู้โดยสารที่ 4.1 ล้านคน เพิ่มขึ้น 6% QoQ แต่ลดลง 9% YoY และ 2) ผลตอบแทนต่อผู้โดยสารที่ 2.75 บาท (+6% QoQ, -6% YoY) ทั้งนี้ เราประเมินอัตราส่วนการบรรทุกผู้โดยสาร (cabin factor) ในไตรมาส 4/2568 ที่ 79.7% เพิ่มขึ้น 2.9 (+2.9 ppts QoQ, -2.7 ppts YoY)

คาดว่ากำไรจะปรับดีขึ้นในไตรมาส 1/2569

- เราคาดว่าจำนวนนักท่องเที่ยวขาเข้าที่เพิ่มขึ้นจะช่วยหนุนอุปสงค์การเดินทางในไตรมาส 1/2569 ขณะเดียวกัน ค่าใช้จ่ายที่ไม่ใช่เชื้อเพลิงคาดว่าจะกลับสู่ระดับปกติ เนื่องจากค่าใช้จ่ายในการดำเนินงานที่สูงในไตรมาส 4/2568 มีแนวโน้มสะท้อนต้นทุนการดำเนินงานที่บันทึกต่ำกว่าเกินไปในช่วง 9 เดือนแรกของปี 2568

ผลการดำเนินงานปี 2568 น่าจะเป็นไปตามแนวทางของผู้บริหาร

- แม้ว่าสัดส่วนค่าใช้จ่ายพนักงานต่อรายได้คาดว่าจะเพิ่มขึ้นเป็น 13.7% ในไตรมาส 4/2568 แต่เราประเมินว่าสัดส่วนค่าใช้จ่ายพนักงานต่อรายได้ทั้งปี 2568 จะอยู่ที่ราว 10.7% ซึ่งต่ำกว่ากรอบเป้าหมายของผู้บริหารที่ 11% ขณะเดียวกัน อัตรากำไรจากการดำเนินงานปี FY2568 คาดว่าจะยังคงแข็งแกร่งที่ 21.6% และยังสูงกว่าค่าเฉลี่ยของบริษัทในกลุ่มเดียวกัน

ปรับประมาณการกำไรปี 2568–70

- เราปรับลดประมาณการกำไรปี 2568–70 ลง 15%/15%/13% ตามลำดับ เพื่อสะท้อนค่าใช้จ่ายในการดำเนินงานที่บันทึกต่ำเกินไปในช่วง 9 เดือนแรกของปี 2568 และมุมมองที่ระมัดระวังมากขึ้นต่อการเติบโตของจำนวนผู้โดยสารจากความล่าช้าในการส่งมอบเครื่องบิน

มุมมอง KS

- แนะนำ “ซื้อ” TP ที่ 11.20 บาท เพื่อสะท้อนการปรับลดประมาณการกำไรปี 2568–70 แม้เราคาดว่าจะมีแรงกดดันระยะสั้นจากหุ้นที่เข้าสู่ตลาดเพิ่มเติมหลังสิ้นสุดช่วงระยะเวลาห้ามขายหุ้น แต่เรายังคงมีมุมมองเชิงบวกต่อผลการดำเนินงานของ THAI จากปัจจัยหนุนด้านราคาน้ำมันเครื่องบินที่ลดลง จากประมาณการของเรา หุ้นปัจจุบันซื้อขายด้วย PER ปี 2569 ที่ 7.0 เท่า และ PER ปี 2570 ที่ 6.7 เท่า

- Advertisement -

{kind=link}