บล.กสิกรไทย:

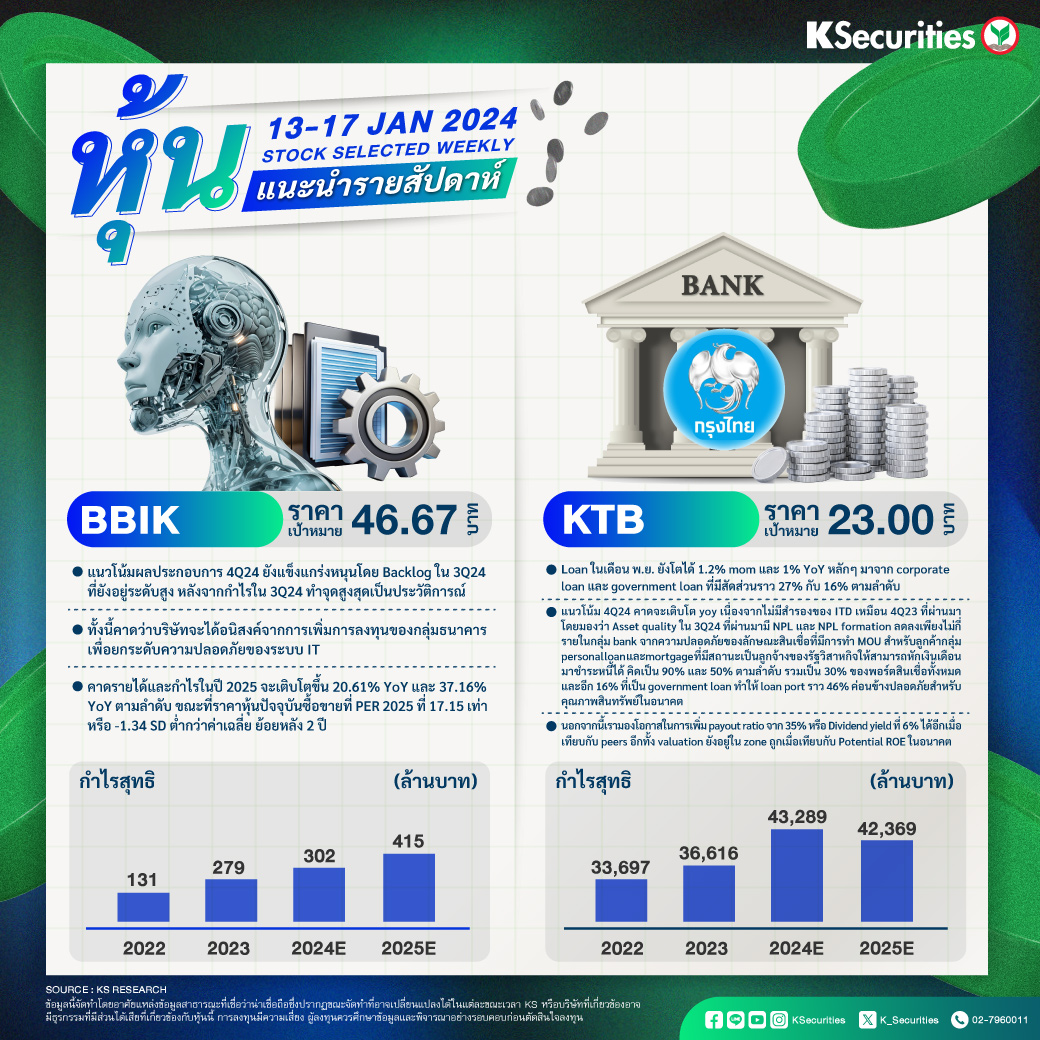

BBIK: ราคาพื้นฐาน 46.67 บาท

- แนวโน้มผลประกอบการ 4Q24 ยังแข็งแกร่งหนุนโดย Backlog ใน 3Q24 ที่ยังอยู่ระดับสูง หลังจากกำไรใน 3Q24 ทำจุดสูงสุดเป็นประวัติการณ์

- ทั้งนี้คาดว่าบริษัทจะได้อนิสงค์จากการเพิ่มการลงทุนของกลุ่มธนาคาร เพื่อยกระดับความปลอดภัยของระบบ IT

- คาดรายได้และกำไรในปี 2025 จะเติบโตขึ้น 20.61% YoY และ 37.16% YoY ตามลำดับ ขณะที่ราคาหุ้นปัจจุบันซื้อขายที่ PER 2025 ที่ 17.15 เท่าหรือ -1.34 SD ต่ำกว่าค่าเฉลี่ย ย้อยหลัง 2 ปี

KTB: ราคาพื้นฐาน 23.00 บาท

- Loan ในเดือน พ.ย. ยังโตได้ 1.2% mom และ 1% yoy หลักๆ มาจาก corporate loan และ government loan ที่มีสัดส่วนราว 27% กับ 16% ตามลำดับ

- แนวโน้ม 4Q24 คาดจะเติบโต yoy เนื่องจากไม่มีสำรองของ ITD เหมือน 4Q23 ที่ผ่านมา โดยมองว่า Asset quality ใน 3Q24 ที่ผ่านมามี NPL และ NPL formation ลดลงเพียงไม่กี่รายในกลุ่ม bank จากความปลอดภัยของลักษณะสินเชื่อที่มีการทำ MOU สำหรับลูกค้ากลุ่ม personal loan และmortgage ที่มีสถานะเป็นลูกจ้างของรัฐวิสาหกิจให้สามารถหักเงินเดือนมาชำระหนี้ได้ คิดเป็น 90% และ 50% ตามลำดับ รวมเป็น 30% ของพอร์ตสินเชื่อทั้งหมดและอีก 16% ที่เป็น government loan ทำให้ loan port ราว 46% ค่อนข้างปลอดภัยสำหรับคุณภาพสินทรัพย์ในอนาคต

- นอกจากนี้เรามองโอกาสในการเพิ่ม payout ratio จาก 35% หรือ Dividend yield ที่ 6% ได้อีกเมื่อเทียบกับ peers อีกทั้ง valuation ยังอยู่ใน zone ถูกเมื่อเทียบกับ Potential ROE ในอนาคต

- Advertisement -

{kind=link}