บล.กสิกรไทย:

CK : แนวโน้มแข็งแกร่งด้วยกำไรปกติ 3Q68 แตะจุดสูงสุด

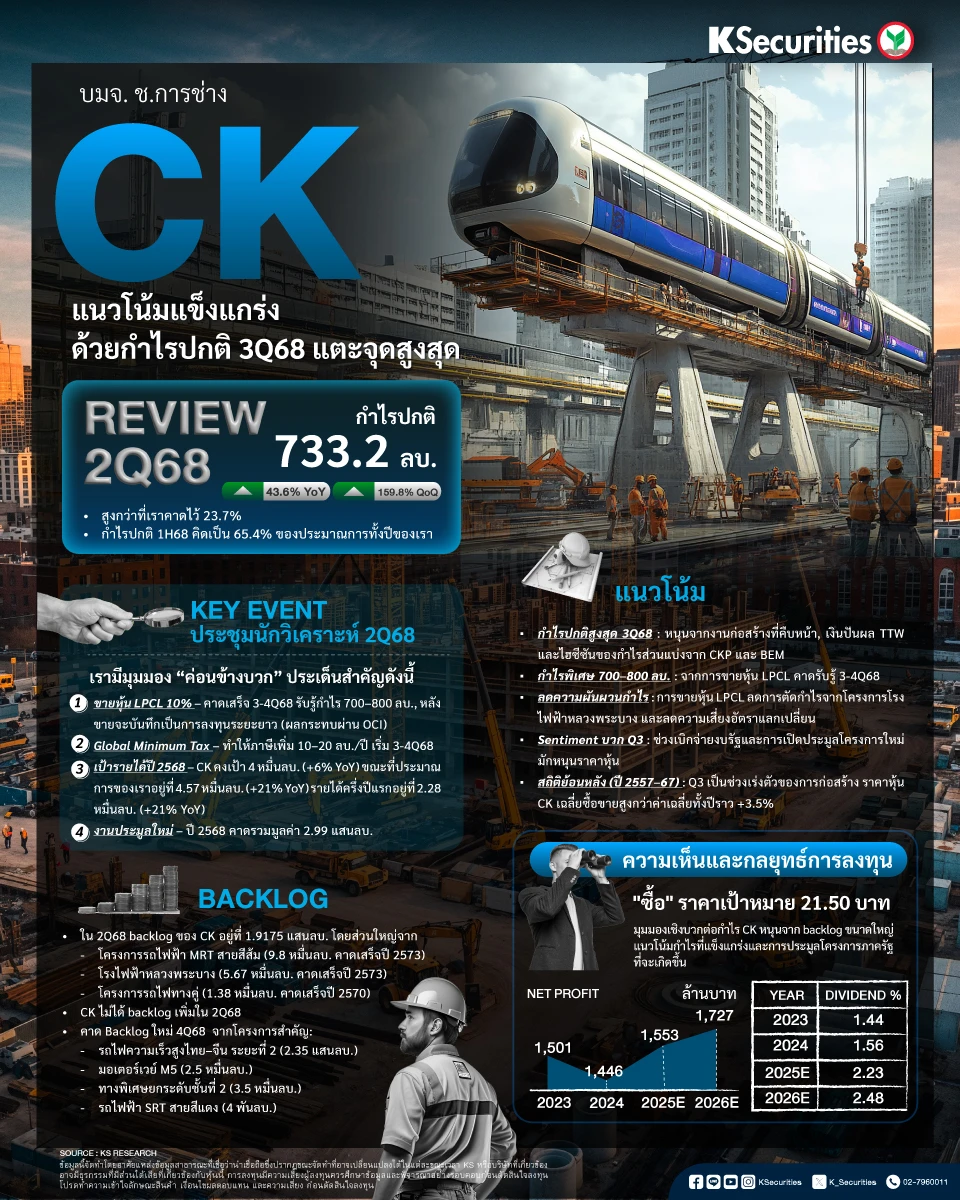

- CK รายงานกำไรสุทธิไตรมาส 2/2568 ที่ 862.8 ลบ. หากไม่รวมกำไรจากอัตราแลกเปลี่ยนครั้งเดียวที่ 129.6 ลบ. กำไรปกติอยู่ที่ 733.2 ลบ. (+43.6% YoY และ +159.8% QoQ) สูงกว่าที่เราคาดไว้ 23.7% กำไรปกติครึ่งแรกปี 2568 คิดเป็น 65.4% ของประมาณการทั้งปีของเรา

- มีอะไรใหม่ CK จัดการประชุมนักวิเคราะห์โดยมีแนวโน้มึค่อนข้างเป็นบวก ประเด็นสำคัญมีดังนี้: 1) CK คาดว่าจะขายหุ้น 10% ในโรงไฟฟ้าหลวงพระบาง (LPCL) เสร็จสิ้นในไตรมาส 3-4/2568 โดยจะรับรู้กำไรราว 700-800 ลบ. ในงบกำไรขาดทุน หลังการขาย CK จะบันทึก LPB เป็นการลงทุนระยะยาว โดยผลกระทบจะถูกบันทึกใน OCI 2) CK คาดว่านโยบายภาษีเงินได้นิติบุคคลขั้นต่ำของโลก (Global Minimum Tax) จะทำให้ภาษีเงินได้เพิ่มขึ้นราว 10-20 ลบ. ต่อปี เริ่มตั้งแต่ไตรมาส 3–4/2568 3) CK คงเป้าหมายรายได้ปี 2568 ที่ 4 หมื่นลบ. (+6% YoY) เทียบกับประมาณการของเราที่ 4.57 หมื่นลบ. (+21% YoY) รายได้ครึ่งแรกปี 2568 อยู่ที่ 2.28 หมื่นลบ. (+21% YoY) และ 4) โครงการที่คาดว่าจะเปิดประมูลในปีนี้รวมมูลค่า 2.99 แสนลบ.

- Backlog ในไตรมาส 2/2568 backlog ของ CK อยู่ที่ 1.9175 แสนลบ. โดยส่วนใหญ่จากโครงการรถไฟฟ้า MRT สายสีส้ม (9.8 หมื่นลบ. คาดแล้วเสร็จปี 2573) โรงไฟฟ้าหลวงพระบาง (5.67 หมื่นลบ. คาดแล้วเสร็จปี 2573) และโครงการรถไฟทางคู่ (1.38 หมื่นลบ. คาดแล้วเสร็จปี 2570) CK ไม่ได้ backlog เพิ่มในไตรมาส 2/2568 บริษัทฯ คาดว่าจะได้ backlog ใหม่จากโครงการที่จะเปิดประมูลในไตรมาส 4/2568 ได้แก่ รถไฟความเร็วสูงไทย–จีน ระยะที่ 2 (2.35 แสนลบ.) มอเตอร์เวย์ M5 (2.5 หมื่นลบ.) โครงการก่อสร้างทางพิเศษยกระดับชั้นที่ 2 (3.5 หมื่นลบ.) และรถไฟฟ้า SRT สายสีแดง (4 พันลบ.)

- แนวโน้ม เราคาดว่ากำไรปกติของ CK จะสูงสุดในไตรมาส 3/2568 หนุนโดยความคืบหน้างานก่อสร้างโครงการที่มีอยู่ เงินปันผลจาก TTW และช่วงไฮซีซันของรายได้ส่วนแบ่งกำไรจาก CKP และ BEM นอกจากนี้กำไรพิเศษ 700-800 ลบ. จากการขายหุ้น LPCL อาจรับรู้ได้ในไตรมาส 3-4 การขายหุ้น LPCL จะช่วยลดความจำเป็นในการตัดกำไรจากการก่อสร้างโครงการโรงไฟฟ้าพลังน้ำหลวงพระบางออก พร้อมทั้งช่วยลดความผันผวนของกำไรโดยการลดกำไร/ขาดทุนจากอัตราแลกเปลี่ยน จากมุมมองด้านความเชื่อมั่น ไตรมาส 3 มักเป็นช่วงที่การเบิกจ่ายงบประมาณภาครัฐเร่งตัวและมีการเปิดประมูลโครงการใหม่ ซึ่งมักจะสะท้อนให้เห็นในราคาหุ้นของ CK ตามสถิติในช่วงปี 2557-67 กิจกรรมการก่อสร้างมักเร่งตัวขึ้นในไตรมาส 3 ราคาหุ้นเฉลี่ยของ CK มักซื้อขายสูงกว่าค่าเฉลี่ยทั้งปีราว 3.5% ในไตรมาสดังกล่าว

- แนะนำ “ซื้อ” TP เป็น 21.50 บาท จากแนวโน้มกำไรที่แข็งแกร่งและการประมูลโครงการภาครัฐที่จะเกิดขึ้น

- Advertisement -

{kind=link}