บล.กสิกรไทย:

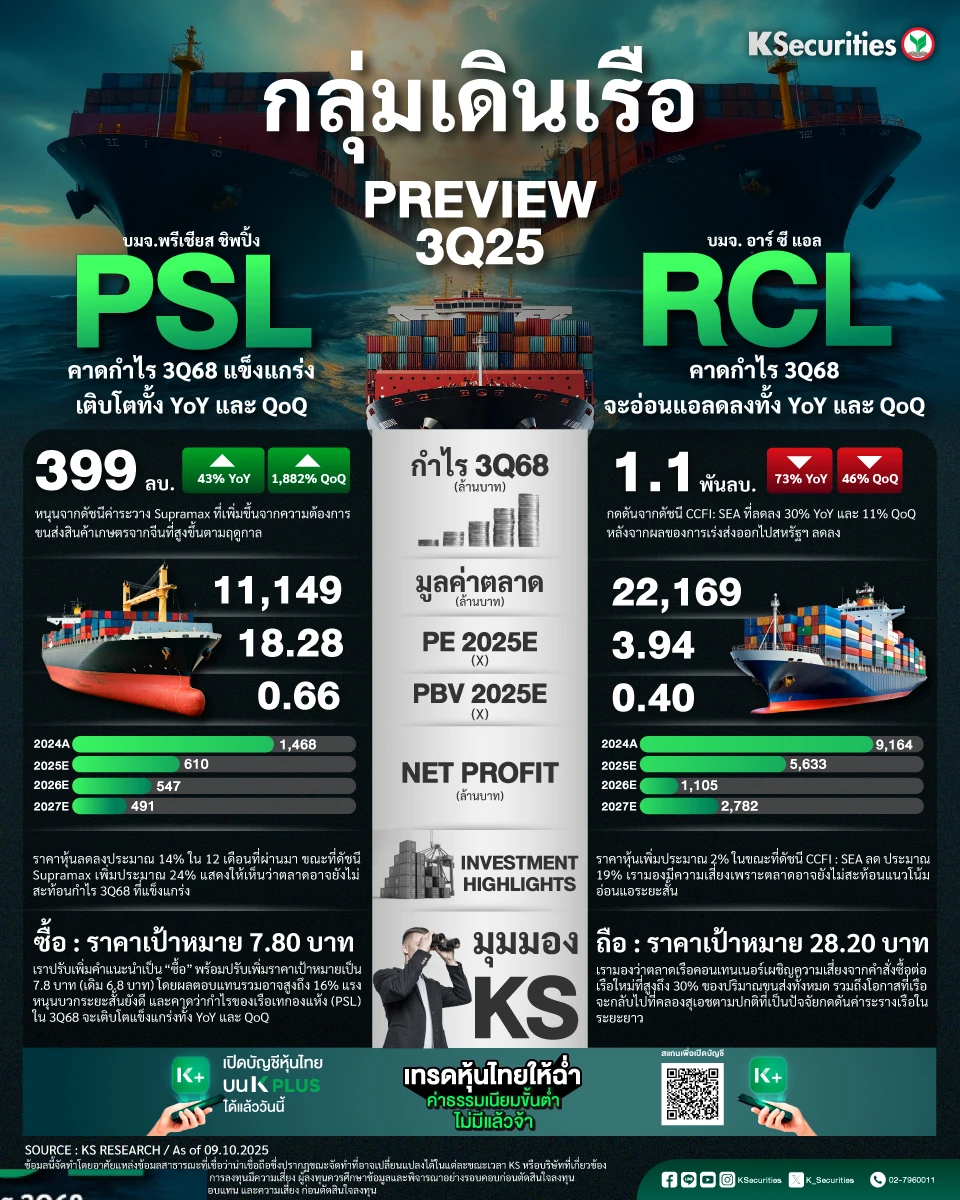

PSL คาดกำไร 3Q68 แข็งแกร่งเติบโตทั้ง YoY และ QoQ

- คาดว่า PSL จะรายงานกำไรปกติแข็งแกร่งในไตรมาส 3/2568 ที่ 399 ลบ. เพิ่มขึ้น 43% YoY และ 18 เท่า QoQ หนุนจากดัชนีค่าระวางเรือ Supramax ที่ปรับขึ้น 39% QoQ จากการส่งออกสินค้าเกษตรของจีน

- เราปรับเพิ่มประมาณการกำไรปกติปี 2568–70 ขึ้น 289%/72%/53% เป็น 675 ลบ./547 ลบ./491 ลบ.

- ราคาหุ้นลดลงประมาณ 14% ใน 12 เดือนที่ผ่านมา ขณะที่ดัชนี Supramax เพิ่มประมาณ 24% แสดงให้เห็นว่าตลาดยังไม่สะท้อนกำไร 3Q68 ที่แข็งแกร่ง

มุมมอง KS

- แนะนำ “ซื้อ” TP ที่ 7.80 บาท เราปรับเพิ่มคำแนะนำเป็น “ซื้อ” พร้อมปรับเพิ่มราคาเป้าหมายเป็น 7.8 บาท (เดิม 6.8 บาท) โดยผลตอบแทนรวมอาจสูงถึง 16% แรงหนุนบวกระยะสั้นยังดี และคาดว่ากำไรของเรือเทกองแห้ง (PSL) ใน 3Q68 จะเติบโตแข็งแกร่งทั้ง YoY และ QoQ

RCL : คาดกำไร 3Q68 จะอ่อนแอลดลงทั้ง YoY และ QoQ

- คาดว่า RCL จะรายงานกำไรปกติไตรมาส 3/2568 อ่อนแอที่ 1.1 พันลบ. ลดลง 73% YoY และ 46% QoQ กดดันจากดัชนี CCFI: SEA ที่ลดลง 30% YoY และ 11% QoQ หลังจากผลของการเร่งส่งออกไปสหรัฐฯ ลดลง

- Clarkson และ BIMCO คาดการณ์ว่าตลาดตู้คอนเทนเนอร์จะล้นตลาดจนถึงปี 2568 และ 2569 โดยได้รับแรงหนุนจากคำสั่งซื้อเรือที่ทำสถิติสูงสุดที่ 10 ล้าน TEU หรือคิดเป็น 30% ของกองเรือโลก Drewry คาดการณ์การส่งมอบเรือใหม่ 1.8 ล้าน TEU ในปี 2568, 1.6 ล้าน TEU ในปี 2569 และ 2.7 ล้าน TEU ในปี 2570 ในขณะเดียวกันความต้องการขนส่งตู้คอนเทนเนอร์คาดว่าจะอ่อนตัวลงจากแรงกดดันของภาษีของสหรัฐฯ ต่อการค้าโลก

- ราคาหุ้นเพิ่มประมาณ 2% ในขณะที่ดัชนี CCFI: SEA ลด ประมาณ 19% เรามองมีความเสี่ยงเพราะตลาดอาจยังไม่สะท้อนแนวโน้มอ่อนแอระยะสั้น

มุมมอง KS

- แนะนำ “ถือ” TP ที่ 28.20 บาท เรามองว่าตลาดเรือคอนเทนเนอร์เผชิญความเสี่ยงจากคำสั่งต่อเรือใหม่ที่สูงถึง 30% ของปริมาณขนส่งทั้งหมด รวมถึงโอกาสที่เรือจะกลับไปที่คลองสุเอซตามปกติ เป็นปัจจัยกดดันค่าระวางเรือในระยะยาว

- Advertisement -

{kind=link}